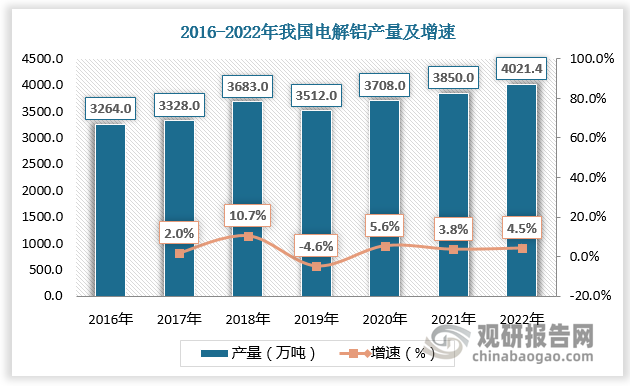

一、电解铝产量

铝合金以铝为基添加一定量其他合金化元素的合金,是轻金属材料之一。铝合金的主要原材料是电解铝,国内电解铝总体保持稳定生产。根据数据,2015-2022年我国电解铝产量由3264.0万吨增长至4021.4万吨。

数据来源:观研天下数据中心整理

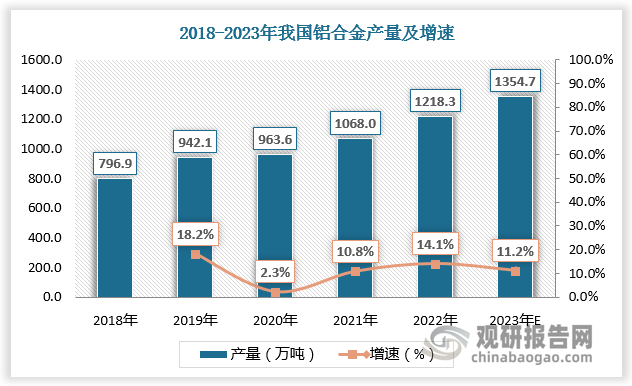

二、铝合金产量

在行业原材料的持续供应和价格的稳定基础上,我国铝合金行业供给端产能充足。2018-2022年我国铝合金产量由796.9万吨增长至1218.3万吨,2023年我国铝合金产量达1354.7万吨,较上年同比增长11.2%。

数据来源:观研天下数据中心整理

三、常见铝合金及其特点、应用领域

根据观研报告网发布的《中国铝合金行业现状深度研究与投资前景分析报告(2024-2031年)》显示,相对于其他金属材料,铝合金材料具有分布广泛、易加工、质量轻、强度高及耐腐蚀的优点,在各行业中得到广泛的应用。尤其是在新能源、轨道交通、汽车轻量化、电子电器等领域,铝合金应用不断深入,在许多应用场景中替代铁、钢、铜等传统金属及木材等材料。

常见铝合金及其特点、应用领域

| 铝合金牌号 | 特点 | 主要应用领域 |

| 2011 | 快削合金,切削性好强度也高,但耐蚀性不佳 | 音量轴、光学组件、螺丝头 |

| 2014、2017、2024 | 耐蚀性不佳,但强度高 | 构造用材、航空器、齿轮、压组件、轮轴 |

| 2018、2218 | 锻造性良好且高温强度较高,耐蚀性不佳 | 汽缸头、活塞、VTR汽缸 |

| 2219 | 强度高,低温及高温特性良好,溶接性也优越,但耐蚀性不佳 | 低温用容器、航空太空机器 |

| 2025 | 锻造性良好且强度高,但耐蚀性不佳 | 螺旋桨、磁气桶、航空器引擎、油压组件 |

| 3003、3203 | 成形性、溶接性、耐蚀性均良好 | 一般器物、散热片、化妆板、影印机滚筒、船舶用材 |

| 3004、3104 | 强度比3003高,成形性优越,耐蚀性良好 | 铝罐、灯炮盖头、屋顶板、彩色铝板 |

| 3005、3005 | 强度比3003高约20%,耐蚀也比较好 | 建材、彩色铝板 |

| 3105、3105 | 强度比3003略高,成形性、溶接性、耐蚀性均良好 | 建材、彩色铝板、瓶盖 |

| 4032 | 耐热性、耐摩耗性良好,热膨胀系数小 | 活塞、汽缸头 |

| 4043 | 凝固收缩少,用硫酸阳极氧化处理呈灰色之自然发色 | 溶接线、建筑嵌板 |

| 5005 | 加工性、溶接性、耐蚀性良好,阳极氧化后之修饰加工良好 | 建筑用内外装、车辆之内装、船船之内装 |

| 5052 | 中程度强度之最具代表性合金,耐蚀性、溶接性及成形性良好,疲劳强度高,耐海水性佳 | 一般钣金、船舶、车辆、建筑。瓶盖、蜂巢板: |

资料来源:观研天下整理

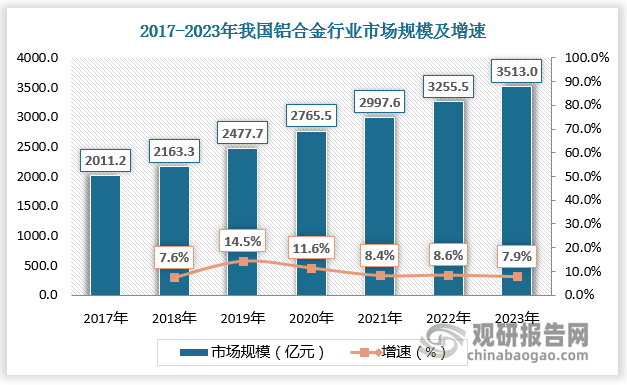

四、铝合金行业市场规模

“碳中和”、“碳达峰”目标的提出,加快铝合金在各行各业应用进程,行业进入快速发展阶段。数据显示,2017-2022年我国铝合金行业市场规模由2011.18亿元增长至3255.5亿元,2023年我国铝合金行业市场规模约为3513.0亿元,较上年同比增长7.9%。

数据来源:观研天下数据中心整理

五、铝合金行业发展趋势

我国在产的铝合金材料加工企业中,大中型企业数量少,产能不足;小型企业则使用通用原材料,采取简单的模具进行简易的生产工艺加工,其产品多为质量不高、精度低的低端产品,在一定程度上影响了铝合金行业的发展。同时,随着我国工业化程度的不断加深,高精尖产业对于高端精密铝合金部件的需求不断上涨。行业升级发展叠加高端产品需求增多,铝合金高端化生产大势所趋,受到国家政策的广泛关注。如《增材制造标准领航行动计划(2020-2022年)》制定了铝合金等金属材料标准,明确专用材料的品质指标,提升性能稳定性。《新能源汽车产业发展规划(2021-2035年)》提出开展高性能铝镁合金、纤维增强复合材料、低成本稀土永磁材料等关键材料产业化应用。《工业领域碳达峰实施方案》提出加快推广抗疲劳制造、轻量化制造等节能节材工艺。

我国铝合金行业相关政策

| 时间 | 政策 | 主要内容 |

| 2022年 | 《工业领域碳达峰实施方案》 | 聚焦重点工序,加强先进铸造、锻压、焊接与热处理等基础制造工艺与新技术融合发展,实施智能化、绿色化改造。加快推广抗疲劳制造、轻量化制造等节能节材工艺 |

| 2021年 | 《“十四五”规划和2035年远景自标纲要》 | 聚焦新一代信息技术、生物技术、新能源、新材料、高端装备、新能源汽车、绿色环保以及航空航天、海洋装备等战略性新兴产业,加快关键核心技术创新应用,增强要素保障能力,培育壮大产业发展新动能 |

| 2020年 | 《新能源汽车产业发展规划(2021-2035年)》 | 实施新能源汽车基础技术提升工程。开展高性能铝镁合金、纤维增强复合材料、低成本稀土永磁材料等关键材料产业化应用 |

| 2020年 | 《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》 | 围绕保障大飞机、微电子制造、深海采矿等重点领域产业链供应链稳定,加快在光刻胶、高纯靶材、高温合金、高性能纤维材料、高强高导耐热材料、耐腐蚀材料、大尺寸硅片、电子封装材料等领域实现突破 |

| 2020年 | 《增材制造标准领航行动计划(2020-2022年)》 | 制定铝合金、钦合金、钻络合金、高温合金、不锈钢、模具钢、金属化合物、非晶合金等金属材料及其复合材料等金属材料标准,明确专用材料的品质指标,提升性能稳定性 |

| 2019年 | 《产业结构调整指导目录(2019年本)》 | 鼓励发展高温合金,机械行业中鼓励发展燃气轮机高温部件(300MW以上重型燃机用转子体锻件、大型高温合金轮盘、叶片等)及控制系統 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。