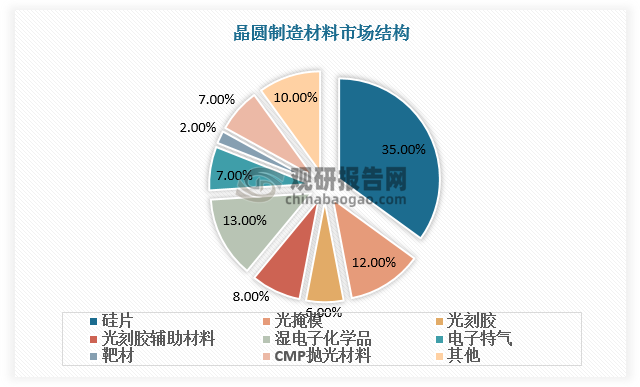

一、晶圆制造材料市场结构

半导体材料处于整个半导体产业链的上游环节,是半导体产业链中细分领域最多的产业链环节,硅片作为晶圆制造环节的重要原材料之一,占据晶圆制造材料市场份额比例高达35%。

数据来源:观研天下数据中心整理

二、半导体硅外延片优势及应用领域

根据工艺,半导体硅片分为研磨片、抛光片、外延片、SOl、退火片。其中外延片主要由多晶硅原材料经过晶体生长、硅片成型和外延生长等工艺制备得到。半导体硅外延片掺杂工艺灵活,厚度、电阻率等器件参数便于调节,可以显著改善器件反向耐用性、截止频率等性能,被大规模应用于对稳定性、缺陷密度、高电压及电流耐受性等要求更高的高级半导体器件(如MOSFET、晶体管等功率器件,及CIS、PMIC等模拟器件)中,终端应用包括汽车、高端装备制造、能源管理、通信、消费电子等。

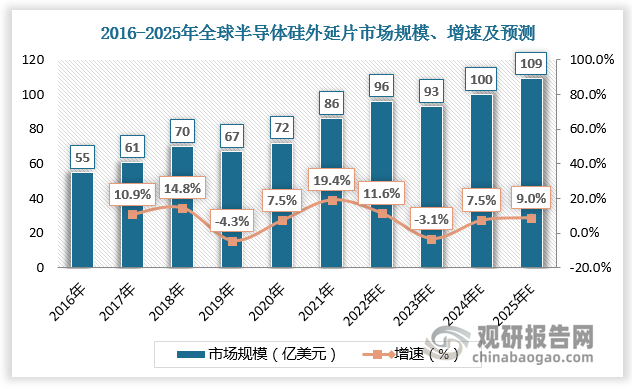

三、全球半导体硅外延片市场规模

5G、人工智能等技术发展下云计算数据量和终端电子产品需求大幅增加,半导体行业加速发展,带动半导体硅外延片市场增长。2016-2021年全球半导体硅外延片市场规模由55亿美元增长至86亿美元。受益于5G技术、人工智能、物联网等领域的不断成熟,未来几年全球半导体硅外延片市场规模总体仍将保持增长,预计2025年将达到109亿美元。

数据来源:观研天下数据中心整理

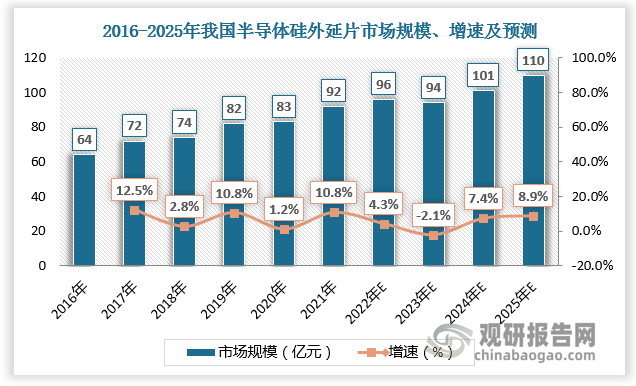

四、我国半导体硅外延片行业相关政策及市场规模

随着政府出台相关政策对外延片产业进行扶持和引导,我国半导体硅外延片行业也发展迅速。2016-2021年我国半导体硅外延片市场规模由64亿元增长至92亿元。作为全球重要的半导体产品终端市场,未来中国外延片市场的规模将总体保持增长态势,预计2025年市场规模将达到110亿元。

我国半导体硅外延片行业相关政策

| 时间 | 政策 | 发布部门 | 主要内容 |

| 2021年 | 《财政部海关总署税务总局关于支持集成电路产业和软件产业发展进口税收政策的通知》 | 财政部、海关总署、税务总局 | 集成电路产业的关键原材料、零配件(含8英寸及以上硅单晶、8英寸及以上硅片)生产企业进口国内不能生产或性能不能满足需求的原材料、消耗品免征进口关税集成电路用8英寸及以上硅片生产企业,进口国内不能生产或性能不能满足需求的净化室专用建筑材料、配套系统和生产设备(包括进口设备和国产设备)零配件免征进口关税 |

| 2021年 | 《关于做好享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作有关要求的通知》 | 发改委、工信部、财政部等 | 根据《国务院关于印发新时期促进集成电路产业和软件产业高质量发展若干政策的通知》及其配套政策有关规定,为做好享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作,明确了有关程序、享受税收优惠政策的企业条件和项目标准的通知 |

| 2021年 | 《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》 | 全国人大 | 加强原创性引领性科技攻关:在事关国家安全和发展全局的基础核心领域,制定实施战略性科学计划和科学工程。瞄准人工智能、量子信息、集成电路、生命健康、脑科学、生物育种、空天科技、深地深海等前沿领域,实施一批具有前瞻性、战略性的国家重大科技项目 |

资料来源:观研天下整理

数据来源:观研天下数据中心整理

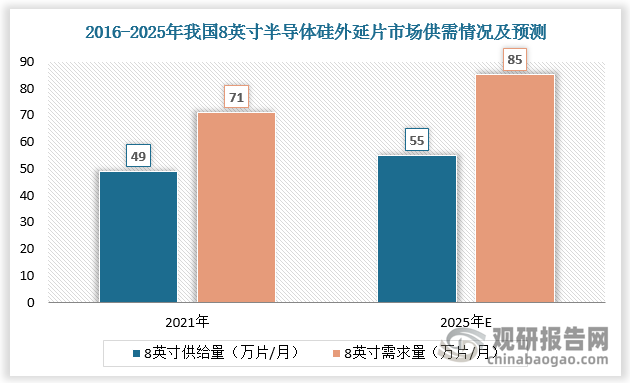

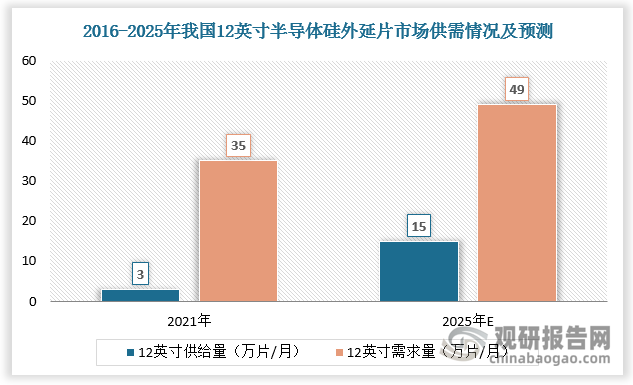

五、半导体硅外延片市场供需情况

外延片是以抛光片作为衬底材料进行外延生长形成的半导体硅片。按照尺寸划分,半导体硅外延片可分为4英寸(100mm)、5英寸(125mm)、6英寸(150mm)、8英寸(200mm)与12英寸(300mm)等。目前我国半导体硅外延片自主化程度水平仍然较低,供需缺口较大。根据数据,2021年我国8英寸半导体硅外延片的需求量约71万片/月,供给量约49万片/月;2021年我国12英寸半导体硅外延片的需求量约35万片/月,供给量约3万片/月。预计到2025年,8英寸及12英寸半导体硅外延片供给缺口将分别达到30万片/月和34万片/月。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

六、半导体硅外延片行业代表企业

根据观研报告网发布的《中国半导体硅外延片行业发展趋势分析与投资前景预测报告(2024-2031年)》显示,半导体硅外延片行业是典型的资金密集型行业,厂商需要投入大量资金用于厂房建设、设备购置和技术研发,资本性支出规模较大,需要较大规模的资金支持。因此中国生产硅外延片企业较少,其中规模较大的企业包括立昂微、上海合晶、山东华光光电子。随着下游客户提出的愈发多样化及严苛的产品需求,半导体硅外延片制造商需不断改进并调试生产工艺,优化制造流程,持续提升半导体硅外延片的稳定性、可靠性、减少缺陷水平,在此背景下,未来半导体硅外延片市场将进一步向资金实力较强、规模较大的企业倾斜。

我国半导体硅外延片行业代表企业基本情况

| 企业 | 简介 |

| 杭州立昂微电子股份有限公司 | 杭州立昂微电子股份有限公司主营业务为半导体硅片和半导体分立器件芯片的研发、生产和销售;子公司浙江金瑞泓、衢州金瑞泓主要从事半导体硅片业务(不包括12英寸半导体硅片),主要产品包括硅研磨片、硅抛光片、硅外延片等。 |

| 上海合晶硅材料股份有限公司 | 上海合晶主要从事半导体硅外延片的研发、生产、销售,并提供其他半导体硅材料加工服务。公司的核心产品为8时及8时以下外延片,主要用于制备功率器件和模拟芯片等,被广泛应用于汽车、通信、电力、工业、消费电子、高端装备等领域。 |

| 山东华光光电子股份有限公司 | 山东华光光电子股份有限公司目前拥有30多台最新的MOCVD设备,以及为其配套的流芯片生产线,拥有原子力显微镜、x射线衍射仪、电致发光谱仪、光致发光图谱仪和各种光电参数检测设备,保证研发和生产检测工作的正常运转。可年产高品质外延片180万片,芯片180万片,目前仍在继续稳步扩产。 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。