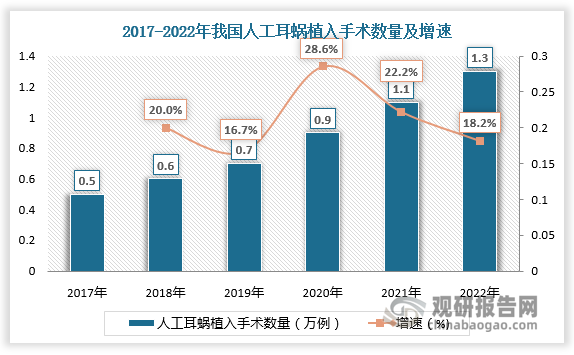

一、人工耳蜗植入手术数量

根据观研报告网发布的《中国人工耳蜗行业现状深度研究与发展前景预测报告(2024-2031年)》显示,人工耳蜗是一种电子装置,由体外言语处理器将声音转换为一定编码形式的电信号,通过植入体内的电极系统直接兴奋听神经来恢复或重建聋人的听觉功能。

近年来,随着电子技术、计算机技术、语音学、电生理学、材料学、耳显微外科学的发展,人工耳蜗已经从实验研究进入临床应用。我国人工耳蜗植入手术量持续增长,2017-2022年由0.5万例增长至1.3万例。

数据来源:观研天下数据中心整理

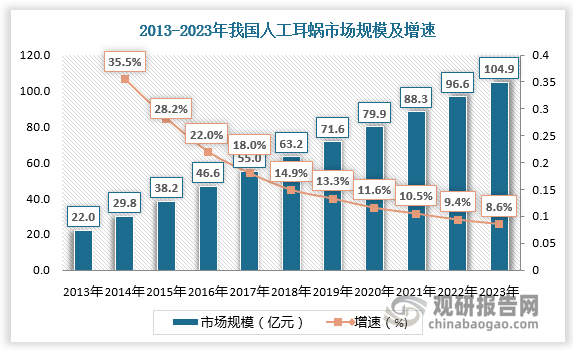

二、人工耳蜗市场规模

随着人工耳蜗植入工作的开展,病例数量的增加,适应证范围的扩大,一些特殊适应证的耳聋病例的人工耳蜗植入的疗效和安全性也得到了证实,使人工耳蜗植入的适应证进一步扩大,市场规模不断增长。2013-2023年,我国人工耳蜗市场规模由22亿元增长至104.9亿元。

数据来源:观研天下数据中心整理

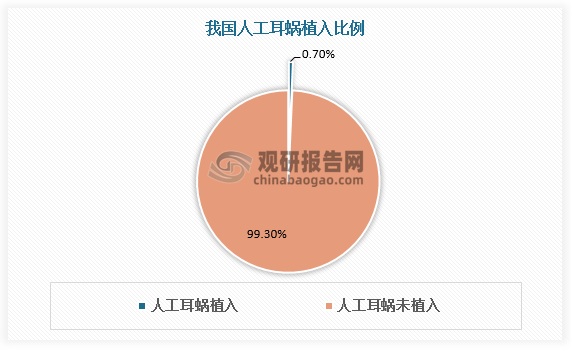

三、人工耳蜗植入比例

从市场渗透率来看,由于整体治疗费用昂贵,人工耳蜗市场渗透率仍然较低。根据数据,国内人工耳蜗植入比例不足1%。随着上海、安徽、山东、浙江等多个省市将人工耳蜗纳入医保甲类、乙类进行管理,人工耳蜗在国内有望不断渗透。

数据来源:观研天下数据中心整理

我国部分省份人工耳蜗医保体系一览

| 省份 | 人工耳蜗医保体系 |

| 内蒙古 | 人工耳蜗手术费项目为医保甲类 |

| 甘肃 | 人工耳蜗手术项目为医保乙类 |

| 重庆 | 人工耳蜗手术费项目为医保甲类 |

| 安徽 | 人工耳蜗植人术被纳人医保 |

| 江西 | 人工耳蜗成为目录新增条目,被纳人乙类支付,医保支付标准为155395元 |

| 广西 | 将电子耳蜗植人术、电子耳蜗编程讷人基本医疗保险支付范围,按甲类项目管理。 |

| 广东 | 人工耳蜗列人基本医疗保险基金支付部分费用的医用材料类项目 |

| 吉林 | 人工耳蜗植人手术项目和人工耳蜗产品均为医保乙类,支付限额为单耳8.5万和双耳17万元 |

| 北京 | 人工耳蜗手术费项目为医保甲类 |

| 天津 | 人工耳蜗手术费项目为医保甲类 |

| 山东 | 人工耳蜗植人手术项目为医保甲类。耳蜗产品在济南市为医保乙类 |

| 上海 | 人工耳蜗被新纳人上海基本医疗保险支付范围部分,并于2023年10月1日起实施,支付类别为乙类 |

| 浙江 | 将浙江诸尔素神经电子科技股份有限公司生产的人工(电子)耳蜗讷人浙江省基本医疗保险支付范围 |

| 海南 | 从2020年7月1日起先天性耳聋患者人工电子耳蜗纳人我省基本医疗保险医用耗材支付范围。 |

| 福建 | 耳蜗植人手术属于乙类报销范围,人工耳蜗按限额支付。 |

资料来源:观研天下整理

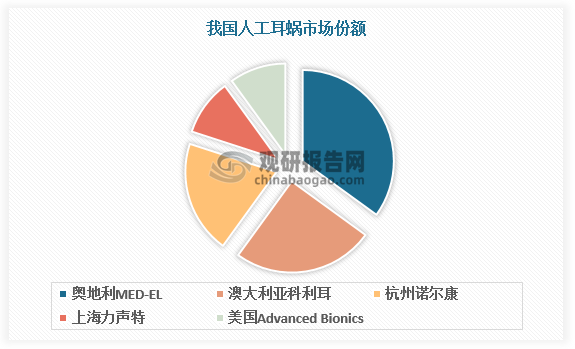

四、人工耳蜗市场份额

我国人工耳蜗行业起步较晚,市场主要被奥地利MED-EL、澳大利亚科利耳、美国Advanced Bionics等海外企业占据,总市场份额超70%。随着人工耳蜗市场不断成熟,我国人工耳蜗本土企业包括杭州诺尔康、上海力声特等快速发展起来,开始在市场中占据一席之地。国产人工耳蜗的上市在一定程度上缓解了人工耳蜗的高价问题,也给患者更多的选择空间,并且随着产品的不断改进以及更新迭代,患者对国产品牌逐渐建立信任。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。