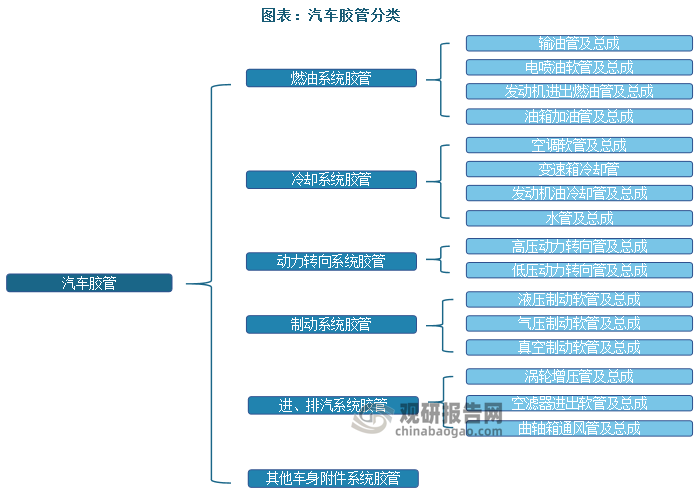

一、汽车胶管简介

汽车胶管分为汽车冷却系统、燃油系统、动力转向系统和制动刹车系统、空调系统等橡胶软管,是构成汽车管路系统的主要部件,用于传输各种液体和气体,包括燃油、润滑油、制冷剂和冷却液等,帮助汽车各子系统实现其功能,从而实现整车的正常运转。

资料来源:观研天下整理

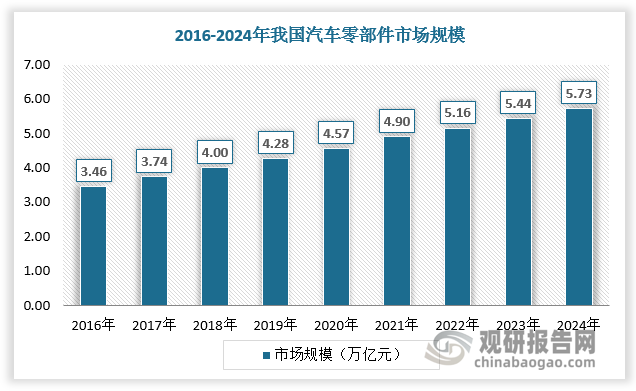

二、汽车零部件市场规模

汽车行业是国民经济的重要支柱产业,具备产业链长、关联度广、消费拉动力大等特点,反映了国家的综合工业水平。我国汽车行业在步入21世纪后快速发展,带动汽车零部件行业不断增长。2016-2021年我国汽车零部件市场规模由3.46万亿元增长到4.90万亿元,年复合增长率达7.21%。预计2024年我国汽车零部件市场规模将达5.73万亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

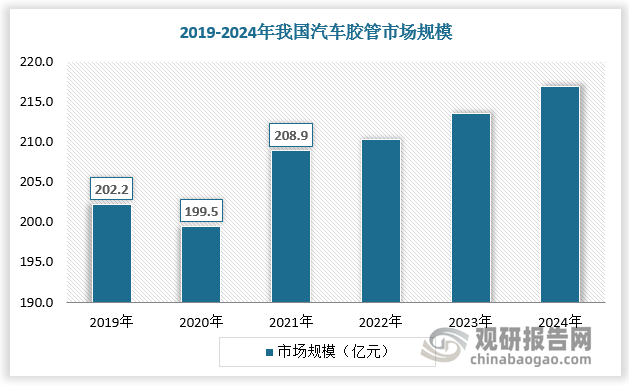

三、汽车胶管市场规模

汽车胶管是汽车零部件的重要组成部分,汽车胶管随着汽车零部件的增长而增长。中国每辆汽车(包括轿车、货车、客车等各类车型)配套使用的胶管约为20米,按照平均售价计算,每辆车所用胶管金额约为750元。按照20米的单车胶管用量、750元的单车价值量以及汽车维修市场的增量为当年汽车总产量的5%对中国汽车胶管市场进行测算,则2019-2021年,我国汽车胶管市场规模分别为202.20亿元、199.47亿元、208.91亿元。随着汽车工业发展,预计我国汽车胶管市场规模将持续扩大。

平均每台车使用软管数量及金额

| 产品名称 | 软管数量/米 | 售价/元 | 售价/元 |

| 汽车发动机附件系统软管及总成 | 5.50 | 20.00 | 110.00 |

| 汽车燃油系统软管及总成 | 4.00 | 55.00 | 220.00 |

| 汽车空调系统软管及总成 | 3.50 | 40.00 | 140.00 |

| 汽车制动系统软管及总成 | 3.00 | 30.00 | 90.00 |

| 汽车车身附件系统软管及总成 | 2.00 | 15.00 | 30.00 |

| 汽车动力转向系统软管及总成 | 2.00 | 80.00 | 160.00 |

| 合计 | 20.00 | - | 750.00 |

资料来源:公开资料整理

数据来源:观研天下数据中心整理

四、汽车胶管行业代表企业

根据观研报告网发布的《中国汽车胶管行业发展趋势研究与未来前景分析报告(2024-2031)》显示,我国汽车胶管行业企业众多,但符合汽车整车制造商产品质量、大规模供货以及同步研发等要求的企业较少,高技术水平的胶管产品多为日本日轮、德国大陆集团、韩国和承R&A公司、法国flexitech公司等国外企业主导。近年来,国内部分企业不断加快研发,逐渐缩小与外资企业的技术差距,正实现进口替代。

我国汽车胶管行业代表企业基本情况

| 企业 | 简介 |

| 南京利德东方橡塑科技有限公司 | 成立于2011年,属于橡胶和塑料制品业,核心业务为汽车零部件和橡胶软的产销。汽车管路、轨道交通类橡胶制品,及新能源、航空航天、海洋工程等新兴市场类橡胶制晶 |

| 天津鹏翎集团股份有限公司 | 成立于1988年,是全国规模较大、集设计、研发、生产、销售于体的汽车零 部件配套企业,国家高新技术企业。主要产品涵盖了汽车冷却管路总成,汽车燃油管路总成,汽车空调管路总成,汽车油气管路总成等多个系列。汽车发动机附件系统软管及总成、汽车燃油系统软管及总成等 |

| 四川川环科技股份有限公司 | 成立于2002年,专注于研发、生产和销售车用胶管系列产品,核心业务是为各大汽车整车制造厂商提供配套汽车橡胶软管产品,也是国内摩托车胶管产品的主流供应商。汽车燃油系统胶管及总成、汽车冷却系统胶管及总成等 |

| 宁波市天普橡胶科技股份有限公司 | 成立于2009年,主要从事汽车用高分子材料流体管路系统和密封系统零件及总成的研发、生产及销售,为汽车整车厂商及其-级供应商提供橡胶软管及总成产品,汽车发动机附件系统软管及总成 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。