1、高镍三元正极材料概述

三元材料中三元素具有协同作用,其中 Ni2+起到提高容量的作用;Co3+可以降低锂镍混排,提升材料电子电导率,提升倍率性能;Mn4+可以降低材料成本,提升结构稳定性和安全性。提高镍占比使得三元材料在相同电压区间内材料的实际容量上升,但随着镍含量的上升,三元正极材料热稳定性、循环寿命有所下降。

根据观研报告网发布的《中国高镍三元正极材料行业现状深度分析与投资前景研究报告(2024-2031年)》显示,目前,新能源动力电池正极材料的技术路线主要包括三元材料(即镍钴锰酸锂(NCM)或镍钴铝酸锂(NCA))和磷酸铁锂(LFP)两种,NCM是目前主流的三元材料路线,NCA目前仅有特斯拉和大众的少数车型使用,磷酸铁锂更多地应用在新能源商用车上。

主流三元正极材料代表性产品比较

|

三元正极材料产品型号 |

能量密度(mAh/g) |

优点 |

缺点 |

主要应用领域 |

|

NCM333 |

155 |

能量密度、循环性、安全性相对均衡 |

价格高、容量低 |

电动汽车、3C、高倍率电池 |

|

NCM523 |

165 |

较高比容量和热稳定性 |

循环性能、倍率性能、热稳定性和自放电等之间的平衡差 |

电动汽车、3C、电动自行车 |

|

NCM622 |

175 |

加工性能好,高热量,易于在较低温度下烧结 |

循环性能较差 |

电动汽车,高端笔记本电脑 |

|

NCM811 |

200-215 |

具有高容量、比能量成本低等优势 |

稳定性差,安全性差,需要特殊的处理修饰,工艺复杂 |

电动汽车、3C |

|

NCA |

>210 |

能量密度高 |

不稳定 |

电动汽车 |

资料来源:观研天下整理

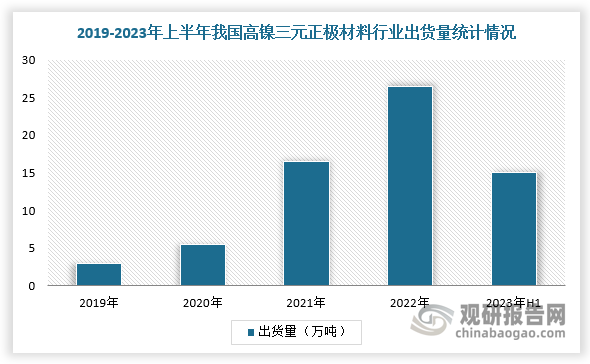

2、我国高镍三元正极材料行业出货量呈现稳定增长趋势

在新能源车持续向高能量密度、高续航里程发展背景下,三元高镍正极材料被众多车企作为实现高续航里程场景的商业化方案,市占率逐年提升,而高镍三元正极材料出货量呈现稳定增长趋势。根据数据显示,2022年,我国高镍三元正极材料行业出货量超过26万吨,截止2023年上半年出货量约为15万吨。

数据来源:观研天下整理

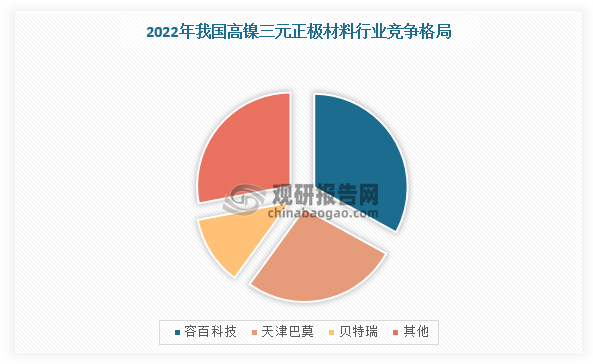

3、高镍三元正极材料行业格局较集中,9系成为新战场

在市场竞争方面,我国高镍三元正极材料行业市场集中度较高,9系成为新战场。具体来看,容百科技、天津巴莫、贝特瑞的高镍三元正极出货量处于前列,在2022年市占率分别为33%、27%、12%。

数据来源:观研天下整理

同时,为进一步提高电池能量密度及降本,各企业开始向9系超高镍三元材料发力。例如,容百科技9系多系列产品已稳定月出货超千吨,覆盖单晶和多晶;当升科技的Ni92、Ni95、Ni98等超高镍多元材料已广泛应用于全球高端电动汽车;厦钨新能Ni9系三元超高镍材料通过多家电池客户测试,进入到海外车厂体系认证,已实现百吨级交付。

我国高镍三元正极材料行业主要企业及简介

|

企业名称 |

简介 |

|

宁波容百新能源科技股份有限公司 |

专业从事锂电池正极材料的研发、生产和销售,由中韩两支均拥有二十余年锂电池正极材料行业成功创业经验的团队共同打造,公司于2019年7月22日登陆上交所科创板。核心产品为NCM811系列、NCA系列、Ni90及以上超高镍系列三元正极及前驱体材料。2022年,容百科技高镍8系及以上三元正极产品合计销量近9万吨,同比增长70.13%,其中,高镍低钴、超高镍等前沿材料已实现千吨级出货。2022年,公司已建成25万吨/年的正极产能,拥有湖北鄂州、湖北仙桃、贵州遵义和韩国忠州四大正极材料基地。2022年公司高镍三元正极材料国内市占率为33%,连续三年行业第一,连续两年保持全球市占率第一,领先优势不断扩大。客户:宁德时代、孚能科技、蜂巢能源、SK on、亿纬锂能等 |

|

天津巴莫科技有限责任公司 |

成立于2002年8月,为华友钴业的控股子公司,主要产品包括三元正极材料和钴酸锂正极材料。公司正极材料年产能10.5万吨,其中钴酸锂1.35万吨,三元材料9.3万吨。此外,广西巴莫科技有限公司10万吨高镍动力三元前驱体和5万吨高镍动力三元正极材料产线正在建设,2023年2月第一条2.5万吨正极产线成品正式下线。2022年公司收购LGBCM 49%股权,拟与LG合资建设年产6.6万吨NCMA三元正极材料项目。主要客户:宁德时代、ATL、SDI、LG、比亚迪、亿纬锂能、孚能科技、力神电池等 |

|

北京当升材料科技股份有限公司 |

2010年在创业板上市,是首家以锂电正极材料为主营业务上市的中国企业。2022年当升科技多元材料产能为4.7万吨/年,产量为6.3万吨,产能利用达133.1%。同时5万吨产能在建中。主要生产基地位于江苏常州、南通海门市。公司车用动力超高镍、高镍、中镍高电压等全系列多元材料以及储能用多元材料率先大批量应用于国内外高端市场,高压实、长寿命NCMA高镍产品持续向国际高端客户供货。其中,Ni90 产品已成功向包括欧美著名电池生产商、车企在内的客户批量出货。Ni93 产品通过全球多家主流电池企业的测试,成功导入国际高端电动汽车供应链并实现批量供货。 |

|

湖南长远锂科股份有限公司 |

为五矿集团下属公司,自2002年成立之初便从事高效电池正极材料的研发与生产,2011年公司正式进入三元正极材料领域,是国内最早从事三元正极材料相关研发、生产的企业之一,也是国内最早具备三元正极材料量产能力的企业之一。公司目前形成了5系、6系、8系以及9系全系列产品及其前驱体的研发及生产能力。目前,公司拥有麓谷基地、铜官基地、高新基地三个生产基地。2022年底公司三元正极材料年产能达8万吨,目前仍有4万吨项目在建。2022实现营业总收入179.8亿元,同比增长162.75%。2023年4月3日,长远锂科发布:2022年三元正极材料总出货量约6.6~6.8万吨,公司单吨产品净利润约2.2万元,出货产品中以中高镍产品为主,合计占比80%以上。 |

|

贵州振华新材料股份有限公司 |

成立于2004年4月,2018年由深圳市整体迁移至贵州省贵阳市,控股股东为中国振华电子集团有限公司,实际控制人为中国电子信息产业集团有限公司。公司于2021年9月14日在上交所科创板挂牌上市。公司自设立以来专注于锂离子电池正极材料的研发、生产及销售。公司现有两个生产基地,分别位于贵阳和黔西南州义龙新区。截至2022年底,公司已建成年产6.2万吨正极材料生产线。同时募集资金45亿元,计划新建年产10万吨正极材料生产线,主要生产高镍、中高镍及中镍三元正极材料,并兼容钠离子电池正极材料的生产。 |

|

贝特瑞新材料集团股份有限公司 |

贝特瑞正极材料生产基地位于江苏省常州市,全部生产高镍产品。实施企业为贝特瑞(江苏)新材料科技有限公司、常州市贝特瑞新材料科技有限公司。其中贝特瑞(江苏)产能为3万吨/年,常州市贝特瑞目前1、2、3号生产线已投产,产能3万吨/年(规划产能为5万吨/年)。2022年,贝特瑞在坛三家企业全年实现销售收入146亿元,纳税2.26亿元。除上述两家三元正极材料企业外,还包括贝特瑞(江苏)新能源材料有限公司,该分公司主要生产负极材料,目前年产能为8万吨。 |

|

厦门厦钨新能源材料股份有限公司 |

厦钨新能源是世界钨行业领军企业——厦门钨业股份有限公司的全资子公司。在钨系列产品市场占有率位居世界第一的基础上,厦门钨业积极发展包括锂电正极材料在内的能源新材料产业。从2002年起,公司陆续投入重金建立了钴酸锂、锰酸锂、三元材料及磷酸铁锂等生产线。2016年12月20日新能源材料业务从厦门钨业母公司分立,设立厦门厦钨新能源材料股份有限公司。厦钨新能源现拥有4家全资、控股子公司和1家新能源材料研究院,公司产品涵盖钴酸锂、三元材料、前驱体、锰酸锂、磷酸铁锂、高镍材料、NCA等全系列能源新材料产品。截止2022年底,三元正极材料年产达7万吨。同时海璟基地还有4万吨在建项目。 |

资料来源:观研天下整理

4、多家厂商加快高镍三元海外产能布局

不过,高镍三元正极材料作为海外高端汽车电池及4680大圆柱电池重要材料,海外产能存在较大市场缺口,各厂商开始发力海外产能布局,规划年产能共达到 14.5万吨。

主要厂商加快高镍三元正极材料海外产能建设进程

|

公司 |

项目 |

产能(万吨) |

投资额(亿元/亿欧元) |

|

容百科技 |

韩国年产2万吨高镍正极生产建设项目 |

2 |

11.9亿元 |

|

韩国年产4万吨高镍三元正极项目 |

4 |

19.9亿元 |

|

|

华友钴业 |

匈牙利高镍型动力电池用三元正极项目 |

一期2.5 |

一期2.52亿欧元,总投资12.78亿欧元 |

|

当升科技 |

欧洲新材料产业基地一期项目 |

6 |

7.7亿元 |

资料来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。