1、光纤光缆概述

根据观研报告网发布的《中国光纤光缆行业现状深度分析与未来前景调研报告(2024-2031年)》光通信系统可分为发送单元、传输单元与接收单元,光纤光缆是传输单元的重要载体,以内层的纤芯承载光波,承载收发传输点的光发射器与光接收器进行电脉冲信号与光波的转化后的调制光信号输送,作为光学信道完成信息的传导。

光纤光缆分类及基本介绍

| 分类 | 基本介绍 |

| 突变型光纤 | 纤芯部分折射率不变,而在芯-包界面折射率突变。纤芯中光线轨迹呈锯齿形折线。这种光纤模间色散大,带宽只有几十兆赫.公里。常做成大芯径,大数值孔径(例如芯径为100微米,NA为0.30)光纤,以提高与光源的耦合效率,适用于短距离、小容量的通信系统。 |

| 渐变型光纤 | 纤芯折射率分布。纤芯中心折射率最高 |

| 单模光纤 | 当光纤的归一化频率v<2.41时,光纤中只允许单一模式(基模)传输,就成为单模光纤。根据式(2),这种光纤芯径和数值孔径必然很小,一般芯径只有数微米,因此连接耦合难度大。由于是单模传输,消除了模间色散,在波长1.3微米附近材料色散又趋近于零,因此带宽极大(可达数百吉赫.公里)。单模光纤被视为今后大容量长途干线通信的主要传输线。 |

| 玻璃光纤 | 组成光纤的玻璃成分以Si02为主,约占百分之几十,此外还含有碱金属、碱土金属、铅硼等的氧化物。它的特点是熔点低(1400摄氏度以下),可用传统的坩埚法拉丝,适于制做大芯径、大数值孔径光纤。这种光纤尚处于研制阶段,故应用不多。 |

| 包层光纤 | 这是一种以高纯石英作纤芯、塑料(如有机硅)作包层的突变型多模光纤。芯径和数值孔径较大,例如芯径大于200微米,NA大于0.3。这种光纤便于连接和耦合,适于短距离小容量系统使用。 |

| 塑料光纤 | 光纤材料主要是特制的高透明度的有机玻璃、聚苯乙烯等塑料,可做成突变型或渐变型多模光纤,光纤衰减已从初期的500~1000分贝/公里降低到数十分贝/公里,但仍须进一步降低。它的特点是柔软、加工方便、芯径和数值孔径大。 |

| 被覆光纤 | 裸光纤脆而易断,这是因为玻璃光纤表面总是存在随机分布的微裂纹,在潮气、尘埃和应力作用下迅速增殖而导致破坏。在光纤拉丝的同时立即涂覆一层塑料护层,制成一次被覆光纤,可保证光纤的高强度和长寿命。但为了进-步提高其耐压和抗弯折等机械性能,便于成缆和使用,往往在表面上再挤覆-层较厚的塑料层,这就是二次被覆光纤,也称被覆光纤。它的外径一般为1毫米左右。按照光纤在二次被覆护层中的松动状态,还可分为松包光纤和紧包光纤两类。 |

数据来源:观研天下整理

2、海内外光网建设拉动光纤光缆需求持续增长

自光纤通信实用化应用后,全球范畴内通信信息系统建设持续推进,约九成的信息通过光纤光缆进行传输,相关基础设施建设数量与用户规模进一步增长,传输连接介质需求不断扩大。数据显示,截至2021年9月,欧盟27国光纤覆盖率约48.5%,欧盟39国光纤覆盖率约57.0%,而光纤服务订阅者比覆盖率更低。因此,海外国家正密集筹划实现光纤到户等光网与5G基础设施建设。例如,欧盟发布CEF Digital第一个工作计划,指出将在2022年后的三年内改善欧洲地区5G和高速千兆网络等数字连接基础设施覆盖,确保到2030年千兆连接覆盖欧盟所有家庭,5G网络覆盖人口稠密地区;日本计划到2027年末光纤入户覆盖全国99.9%的家庭。根据相关预测,2025年全球将有超过1.87亿千兆固定宽带用户,世界各地加速向全光千兆网络社会迈进。

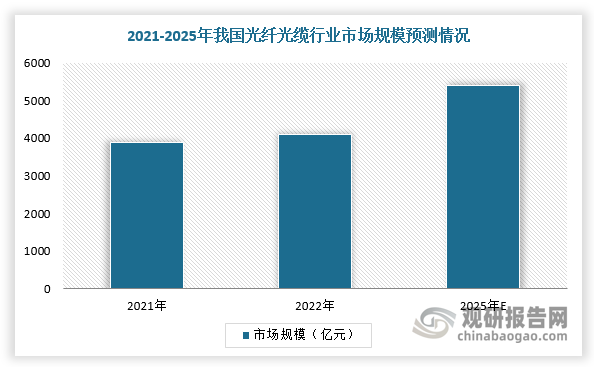

在中国市场,随着厂商逐步自主研发相关制备技术、双千兆网络建设持续推进以及数字经济与实体经济的融合持续深化,我国光纤光缆产业迅速发展,预计2025年市场规模有望达到5408亿元。

数据来源:观研天下整理

3、光纤光缆产量、普缆集采价格均有所下降

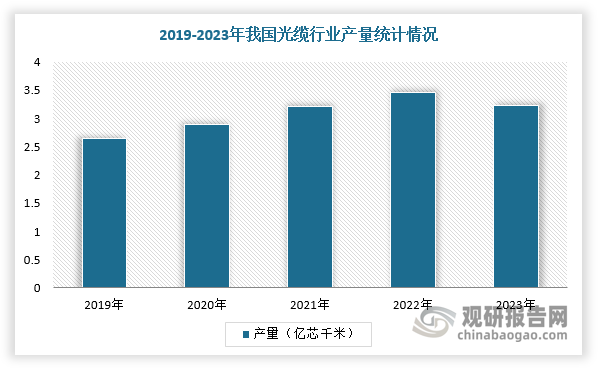

近年来,在5G投资推动和FTTR带动下,我国光纤光缆产量恢复增长。根据数据显示,2023年,我国光纤光缆行业产量达到3.23亿芯公里,同比下降6.7%。

数据来源:观研天下整理

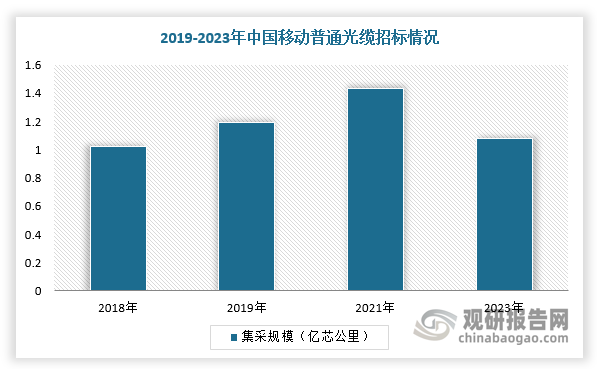

在市场价格方面,运营商是光纤光缆行业下游主要客户,而中国移动作为用户规模最为庞大的电信运营商,其光缆集采规模与价格对行业存在一定指导意义。中国移动于6月启动1.082亿芯公里(约338.90万皮长公里)普通光缆集采,给行业再度释放利好消息。2023年7月初,中国移动2023-2024年普通光缆集采项目中标候选人出炉,14家厂商的投标均价约为68.71亿元,粗略计算每芯公里光纤成缆后的平均价格为63.5元。与2021年的普通光缆招标项目结果相比,14家厂商的投标均价约为91.58亿元,粗略计算每芯公里光纤成缆后的平均价格为63.95元,略有下降,但仍然维持在较高水平。

数据来源:观研天下整理

2019-2023年中国移动普通光缆集采情况

| 类别 | 2023年 | 2021年 | 2020年 | 2019年 |

| 时间 | 2023年6月7日 | 2021年9月8日 | 2020年6月18日 | 2019年2月12日 |

| 招标名称 | 2023-2024年普通光缆产品集中采购招标 | 2021-2022年普通光缆产品集中采购 | 2020-2021年普通光缆产品集中采购 | 2019年普通光缆产品集中采购 |

| 采购规模 | 338.90万皮长公里(1.082亿芯公里) | 447.05万皮长公里(1.432亿芯公里) | 374.58万皮长公里(1.192亿芯公里) | 331.20万皮长公里(1.05亿芯公里) |

| 第一中标人 | 长飞光纤,份额19.36% | 长飞光纤,份额19.96% | 长飞光纤,份额19.44% | 烽火通信,份额22.58% |

| 第二中标人 | 烽火通信,份额15.48% | 富通通信,份额15.96% | 杭州富通,份额15.56% | 通鼎互联,份额18.06% |

| 第三中标人 | 中天科技,份额13.55% | 亨通光电,份额13.97% | 亨通光电,份额13.61% | 中天科技,份额15.81% |

| 第四中标人 | 亨通光电,份额11.61% | 中天科技,份额11.97% | 天津富通,份额11.67% | 亨通光电,份额13.55% |

| 第五中标人 | 富通通信,份额6.25% | 烽火通信,份额8.14% | 烽火通信,份额9.72% | 永鼎股份,份额5.12% |

| 前五家份额总和 | 66.3% | 70.0% | 70.0% | 75.1% |

| 各中标厂商平均单价/芯公里(不含税,元) | 63.50 | 63.95 | 42.45 | 59.00 |

资料来源:观研天下整理

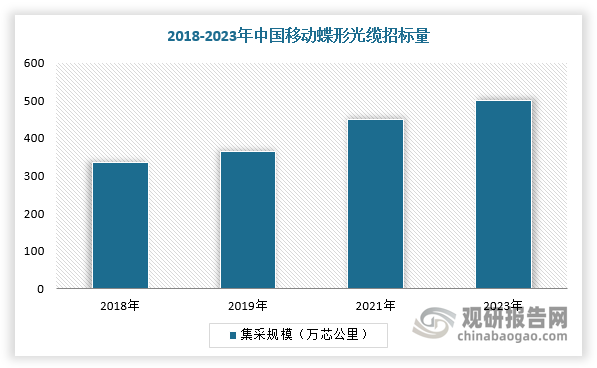

此外,2023年5月,中国移动启动蝶缆集采,预估采购规模约500万芯公里,对比中国移动此前的蝶形光缆采购量,2023年同样创新高。经统计,中国移动普通光缆、蝶形光缆项目共计产生了1.132亿芯公里光缆需求。

数据来源:观研天下整理

4、我国接入端口数量增长拉动光缆线路长度延伸

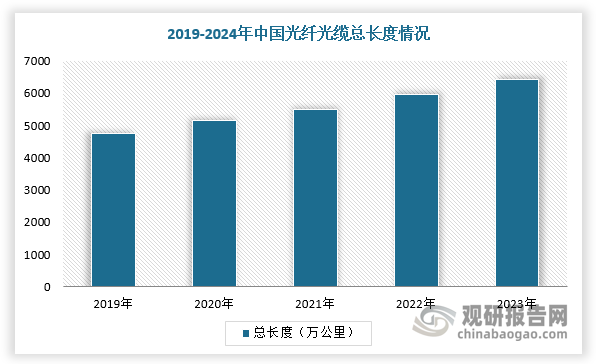

而光纤光缆用量与互联网宽带接入端口数量也密切相关。根据数据显示,截至2023年底,我国互联网宽带接入端口数达到11.36亿个。其中,光纤接入(FTTH/O)端口达到10.94亿个,具备千兆网络服务能力的10G PON端口数达2302万个。在此背景下,我国光缆线路长度整体持续增长,目前已建成全球规模最大的光纤和移动宽带网络,截至2023年末,我国已建成光缆线路长度约6432万公里,其中,长途光缆线路、本地网中继光缆线路和接入网光缆线路长度分别达114万、2310万和4008万公里。

数据来源:观研天下整理

2021年3月,工信部发布《“双千兆”网络协同发展行动计划(2021-2023 年)》指出,我国将在2021-2023年期间,基本建成全面覆盖城市地区和有条件乡镇的“双千兆”网络基础设施,其中包括千兆宽带用户由突破1000万户提升至突破3000万户,10G-PON端口规模由500万个提升至1000万个,在此过程中千兆光纤网络具备覆盖能力由2亿户家庭提升至4亿户。我国千兆光纤光缆有望进一步在各类场景得到使用。

5、数字经济蓬勃发展,我国光纤光缆行业迎来规模扩容与技术迭代

与此同时,随着数据相关技术的引入,光传输系统从模拟光传输演进到数字光传输,使更高阶调制及更高速率的400G成为可能,更高速率转换器和光电芯片的面世为其发展奠定基础,对于光纤性能提出更高要求,迫切需要新型高性能光纤组建新一代高速光纤宽带网,特种光纤产业将迎来高速发展期。

例如,中国移动在2023年9月开展G.654E光纤光缆产品的集中采购,共计采购G.654E 光纤光缆8,463皮长公里,折合 122.79 万芯公里,长飞光纤、中天科技、亨通光电、烽火通信分别占据 40%、23%、20%、17%的标包比例。此次集采相较于2022批次规模上增长6329皮长公里,折合89.55万芯公里,采购不含税金额报价由约9077.33万元上升至约25681.12万元,光纤光缆行业有望持续受益于400G网络建设。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。