一、行业相关概述

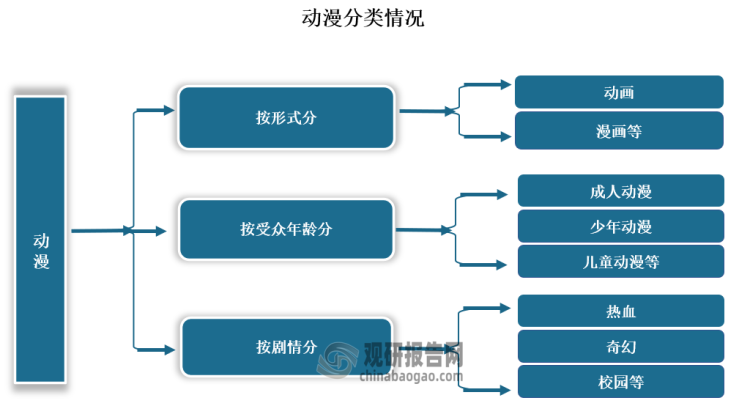

动漫即动画、漫画的合称,特指当代连环画和动画片。该词取“动画、漫画”的第一个字合二为一,并非专业术语。动漫是动画与漫画的集合,动漫与动画的关系是包含与被包含关系,并非同属关系。动漫按形式分,可以分为动画和漫画等;按受众年龄分,可分为成人动漫、少年动漫、儿童动漫等;按剧情分,可分为热血、奇幻、校园等。

资料来源:观研天下整理

动漫产业主要是以创意为核心、以科技为支撑、以动画和漫画为主要表现形式,以知识产权的开发和运营为主线的知识密集型、智慧主导型产业,是文化产业中极具活力与魅力的新兴门类。动漫产业通常具有创意含量高、艺术表现力强、产品生产周期长、产业关联度大等特点,具有独特的价值与功能,有着可观的经济收益与巨大的市场前景。

二、行业市场发展情况

1、我国动漫已进入从有到优的阶段,2023年以来作品量质齐飞

根据观研报告网发布的《中国动漫行业发展现状分析与投资前景预测报告(2024-2031年)》显示,动漫产业是文化产业的重要组成部分,也是国民经济的支柱产业之一。早在2003年,动漫产业被国家广电总局列为重点扶持的文化产业;2004年,国家广电总局印发《关于发展我国影视动画产业的若干意见》,从体制管理、市场经营和创作研究三个方面,勾勒出国产动画业的全新路线图。2010年我国当年制作完成的国产电视动画片总时长超过22万分钟,成为世界第一大动画生产国。

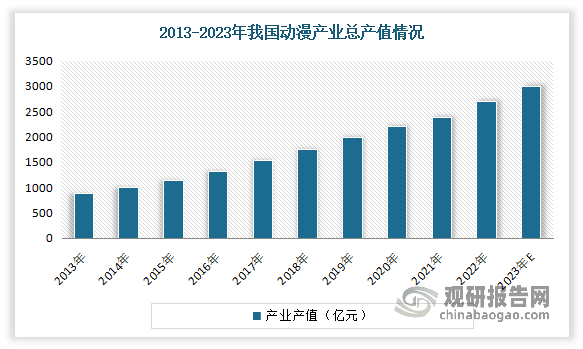

当下中国动画已经进入“网络动画3.0”时代。与此同时我国动画相关产业政策和人才保障政策不断出台,使得我国动画产业化、工业化进程日趋完善。近年来随着国家政策、资金、基地建设扶持以及互联网发展的大背景下,动漫生产集群初现端倪,动漫展会和交易气氛活跃,动漫生产与移动终端和互联网结合日益紧密,市场规模稳步扩大。目前我国已经成长为全球最大的动漫市场之一。数据显示,2021年我国动漫行业总产值达到2381亿元。预计2023年我国动漫产业总产值将突破3000亿元。

数据来源:观研天下整理

目前我国动画产业已进入从有到优的阶段。尤其是进入2023年以来,我国动画作品量质齐飞。例如在动画剧集方面,2023年以来各大视频平台已上新129部平台出品的国产动画,还有近300部动画蓄势待发;少儿动画方面,已上线300余部,出品40部。动画电影方面,2023年国产动画电影票房大盘刷新近5年最高纪录,成为继有50亿票房《哪吒之魔童降世》扛鼎之后大盘数据最好的一年。全年上线的国产动画电影中,有14部超千万作品,4部票房过亿作品,累计总票房超50亿元。

动画电影之外,网络动画兴起是我国动画产业化“黄金十年”中的第二件大事——以“爱优腾B”为代表的网络视频平台迅速崛起,通过“平台+动画工作室”的合作开发形式,资金源源不断流入动画行业。不同于电视动画只服务于儿童,网络动画的受众以年轻人为主。规模扩大、渠道升级和观众群体更替,让国产动画剧集有了更多的可能:例如“罗小黑”大电影走进了日本院线;“狐妖小红娘”开启了“IP时代”。

在此阶段,“优”主要在于稳定输出高质量作品的能力。据了解,2023年虽然国产动画电影相比22年的29部、21年的37部,产量稳定,但质量参差不齐,儿童向题材的主流位置没有动摇。房过亿的国产动画电影也仅4部。票房在千万元以下的国产动画电影则足有24部,占了本年度所有国产动画电影的三分之二,整体质量偏低。因此如何保证动画持续稳定的高质量产出,是我国动漫市场长期发展关键。

2、受众群体不断扩大

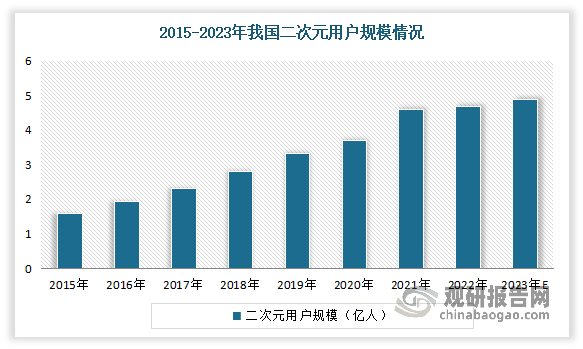

用户规模不断增加。用户规模是衡量动漫产业发展水平和潜力的重要指标。其中二次元人群是动漫产业发展的中坚力量,区别于低幼动漫市场,二次元动漫市场由于受众人群年龄更大、消费力更强,具有更强的竞争力。近年随着二次元文化在我国的普及和传播,我国动漫产业的受众群体不断扩大和多元化,且其主力群体Z世代经济逐渐独立。有相关资料显示,2021年我国泛二次元用户规模达到近4.6亿人。估计2023年我国二次元用户规模将达到4.9亿人,其中核心二次元用户达1.2亿人。

数据来源:观研天下整理

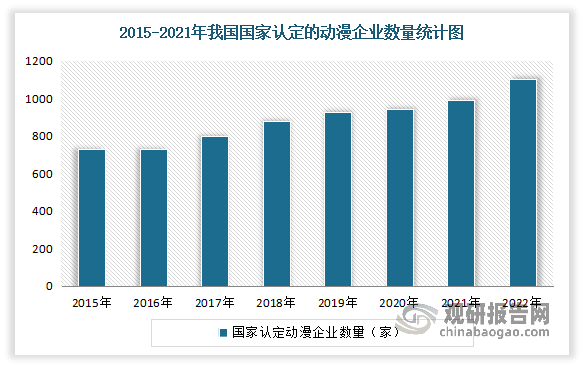

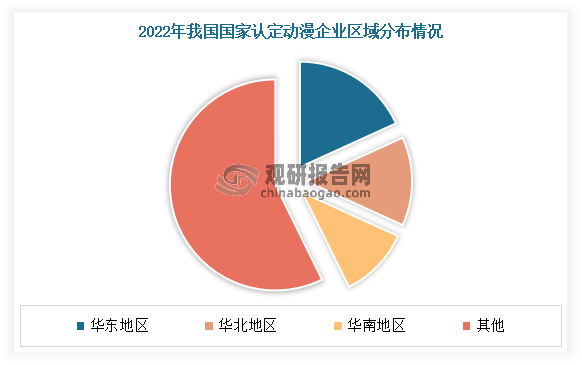

3、我国国家认定动漫企业数量达到1100家左右,华东地区认定动漫企业数量最多

企业数量是反映动漫产业竞争格局和活力的重要指标。近年随着我国动漫产业的发展,政府政策的扶持,越来越多的企业投入到动漫文化产业中来。根据根据国家文化和旅游部数据显示,2022年我国国家认定动漫企业数量达到1100家左右,同比增长10%,创下2010年以来的最高增速。其中动画创作、制作企业数量为450家,增长15.4%;其他类型企业数量为650家,增长6.6%。

数据来源:观研天下整理

从区域分布看,华东地区认定动漫企业数量最多。数据显示,2022年我国华东地区认定动漫企业数量有200家,占比达18.2%;其次是华北和华南地区,企业数量分别为150家和120家,占比分别达13.6%和10.9%。

数据来源:观研天下整理

从市场竞争看,目前我国动漫产业仍处于“小且分散”的局势,市场竞争较为激烈(尤其是动画制作领域,是我国动漫产业竞争最为激烈的领域)。一是随着“爱优腾B”的平台动画竞争趋于“白热化”,这些平台背靠的互联网大厂,也将目光瞄准了动画电影行业;二是短视频、游戏等其他内容公司也在试水动画电影,试图从中“分一杯羹”。

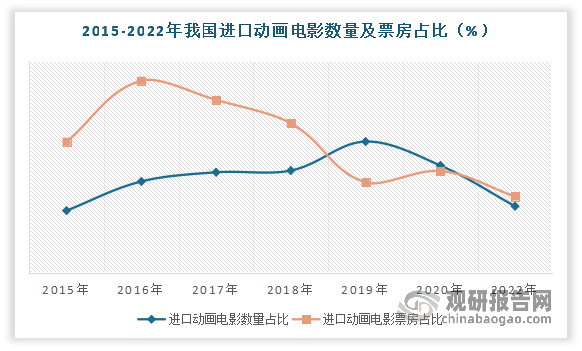

4、国漫发展势头正盛,进口替代进程正在加速

2019年以前我国动漫市场主要被国外作品占据。但到2019年以来,随着国家政策对国产动漫支持力度的不断加大,国产动漫发展势头不断向好。虽然2015-2022年,我国进口动画电影数量占比整体虽仍在上升,但票房占比却呈下降趋势。以2022年的数据为例,2022年我国共有46部动画电影上映,总票房34.9亿元。其中进口动画电影数量占比28.26%,票房占比32.36%,进口票房占比相比2016年的81.26%继续下降。可见目前我国国漫发展势头正盛,进口替代正在加速。2023年总计有62部电影上映。其中国产片占36部,引进片25部,港澳台1部。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。