1、MI设备的典型代表为PET/CT

根据观研报告网发布的《中国PET-CT行业发展趋势分析与未来投资研究报告(2024-2031年)》显示,MI设备的典型代表为PET/CT,其扫描所得图像结合了CT扫描的解剖结构图像以及PET功能代谢图像,具有灵敏、准确、特异及定位精确等特点,可以早期发现病灶和精准诊断癌症和心脑功能疾病。PET/CT作为高端医学影像系统,在肿瘤诊断、精准医疗、临床医学研究等方面有着不可或缺的优势。

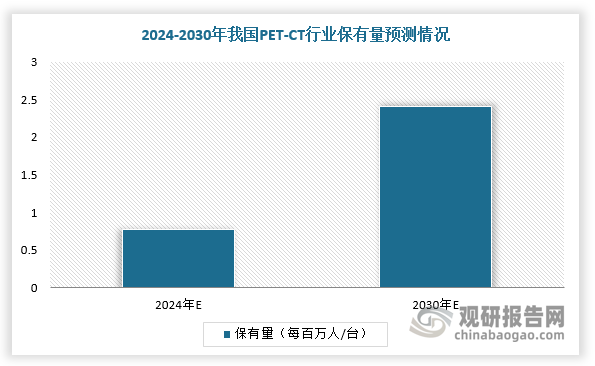

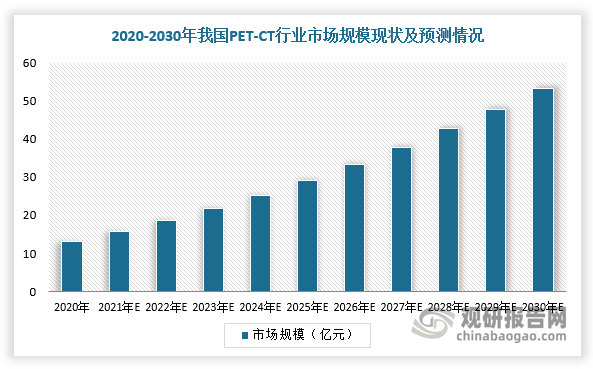

2、我国PET-CT保有量水平极低,市场处于发展早期

从人均保有量来看,我国PET-CT保有量水平极低,像日本、美国PET-CT装机量分别是我国的7.7倍及9.2倍。整体来看,我国PET/CT行业仍然处于发展早期,市场增长率高。根据数据显示,2020年,中国PET-CT行业市场规模约为13.2亿元(出厂价口径),2015-2020年的复合增长率高达17.9%,预计2030年市场将达到53.4亿元(出厂价口径),2020-2030年的年复合增长率为15%;2030年中国每百万人PET/CT保有量预计达2.41台(出厂价口径)。

数据来源:观研天下整理

数据来源:观研天下整理

3、配置证放宽,加速大型影像设备渗透率提升

为合理配置和有效使用大型医用设备,我国对大型医用设备的管理实行配置规划和配置证制度。其中,甲类大型医用设备由国家卫生健康委负责配置管理,乙类大型医用设备则由省级卫生健康委负责配置管理。2023年6月29日,国家卫健委发布《“十四五”大型医用设备配置规划》,相比“十三五”文件,在配置数量上显著增加,如PET/CT新增860台(“十三五”期间551台),相对于“十三五”增幅56%,PET/MR新增141台(十三五期间77台),相对于“十三五”增幅83%。而此次配置证放开,推动优质医疗资源的扩容和区域的均衡布局,医学影像设备渗透率有望进一步提升。

十四五大型影像设备配置规划数量及增长变化

|

类别 |

PET/CT |

PET/MR |

|

|

2018 |

保有量 |

333 |

5 |

|

2020(“十三五”调整) |

新增配置量 |

551 |

77 |

|

规划总数(累计) |

884 |

82 |

|

|

2023(“十四五”调整) |

保有量 |

807 |

69 |

|

新增配置量 |

860 |

141 |

|

|

规划总数(累计) |

1667 |

210 |

|

|

“十三五”完成率 |

91% |

84% |

|

|

“十四五”新增配置量增幅 |

56% |

83% |

|

|

规划总数较保有量增幅 |

107% |

204% |

|

资料来源:观研天下整理

大型医用影像设备管理目录变化

|

类别 |

2018 |

2023 |

|

甲类(国家卫健委负责配置管理) |

首次配置的单台(套)价格在3000万元及以上的大型医疗器械 |

首次配置的单台(套)价格上调至5000万元及以上的大型医疗器械 |

|

正电子发射型磁共振成像系流(PET/MR) |

由甲类调整至乙类 |

|

|

高端放射治疗设备。包括X线立体定向放射治疗系统(Cyberknife)、螺旋断层放射治疗系统(Thmo)HD和HDA两个型号,Edge和VersaHD等型号直线加速器。 |

螺旋断层放射治疗系统调整为乙类,新纳入磁共振引导放射治疗系统 |

|

|

乙类(省卫健委负责配置管理) |

首次配置的单台(套)价格在1000-3000万元的大型医疗器械 |

首次配置的单台(套)价格上调至3000-5000万元人民币的大型医疗器械 |

|

X线正电子发射断层扫描仪(英文简称PET/CT,含PET) |

X线正电子发射断层扫描仪(英文简称PET/CT,含PET);纳入正电子发射型磁共振成像系统(PET/MR) |

|

|

64排及以上X线计算机断层扫描仪(64排及以上CT) |

调出乙类管理目录 |

|

|

1.5T及以上磁共振成像系统(1.5T及以上MR) |

||

|

直线加速器(含X刀,不包括列入甲类管理目录的放射治疗设备) |

合并为“常规放射治疗类设备”(包括医用直线加速器、螺旋断层放射治疗系统、伽玛射线立体定向放射治疗系统) |

|

|

伽玛射线立体定向放射治疗系统(包括用于头部、体部和全身) |

资料来源:观研天下整理

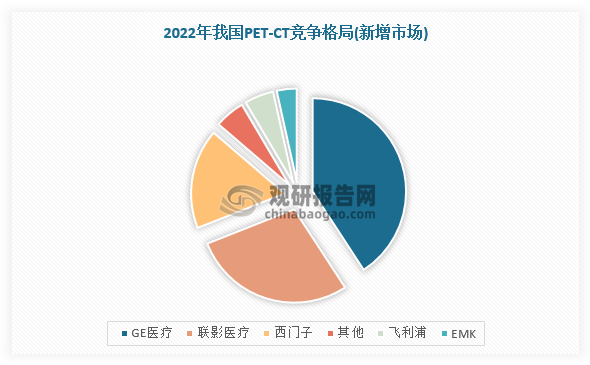

4、GE、西门子、飞利浦等海外龙头仍然占据主导,但部分国产龙头已实现突围

在市场竞争方面,GE、西门子、飞利浦等海外龙头仍然占据头部市场,GSP三家2022年新增市场占比超过国内63%,但部分国产龙头已经实现突围,如国内品牌占比较高为联影(占比28.84%)。目前,联影医疗的高端PET-CT类设备从技术参数、指标上来看,部分性能参数和指标已经优于国外竞争对手。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。