一、行业相关概述

根据观研报告网发布的《中国含乳饮料行业发展深度研究与投资趋势预测报告(2024-2031年)》显示,含乳饮料是以鲜乳或乳制品为原料,加入饮用水及适量辅料(食糖、酸味剂、甜味剂等)加工制成,包括配制型乳饮料、发酵型乳饮料和乳酸菌饮料。

资料来源:观研天下整理

二、行业市场发展情况

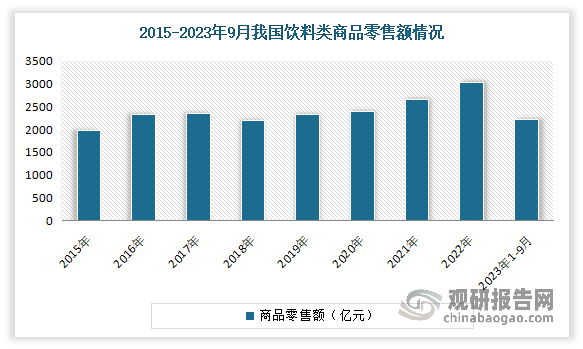

含乳饮料是饮料中的重要品种。我国饮料行业开始发展于20世纪80年代末,是改革开放以来发展起来的新兴行业。虽然相比发达国家起步较晚,但整体发展较为迅速。目前饮料消费已成为我国当下快消品行业里的主力军,是发展最快的零售品行业之一。数据显示,2022年我国饮料需求量为17750.91万吨,累计零售额达到3021.6亿元,同比增长5.3%。2023年1-9月我国饮料类零售额达到2227亿元,累计增长2%。

数据来源:观研天下整理

随着饮料市场的不断增长,也推动了我国含乳饮料市场的发展。与此同时健康化升级也为含乳饮料市场增长带来新机遇。随着人民生活水平的提高与健康意识的增强,消费者对含乳饮料营养、风味及口感相互协调的认知进一步深化,要求进一步提升。在持续的消费升级趋势下,各含乳饮料厂商迎合新消费需求不断在技术、风味、原料、功能等方面创新升级出无菌灌装、0 糖、果蔬等健康化产品,品牌间差异化竞争卡位不同赛道,推动含乳饮料行业持续向好,市场不断扩大。数据显示,2017-2022年,我国含乳饮料行业市场规模由929.6亿元增长至1361.7亿元,复合年均增长率达7.9%。预计2024年我国含乳饮料市场规模将增长至1497.6亿元。

数据来源:观研天下整理

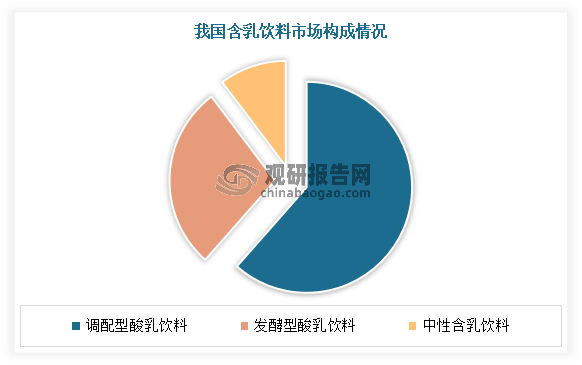

目前在我国含乳饮料市场中,调配型酸乳饮料占据主要市场。以2021年的数据为例,2021 年我国调配型酸乳饮料市场规模为 760.8 亿元,占比 61.5%;其次为发酵型酸乳饮料,市场规模349.4 亿元,占比10.3%。

数据来源:观研天下整理

三、行业市场竞争情况

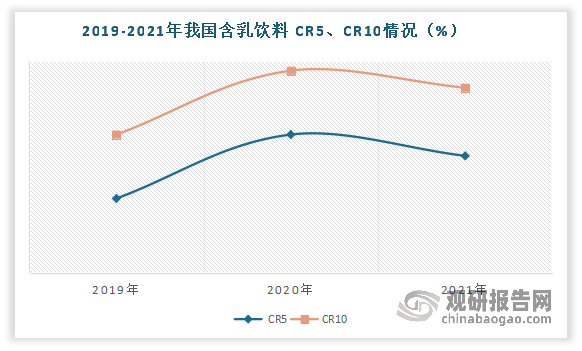

近年来我国含乳饮料行业集中度整体呈现增长。数据显示,2021 年我国含乳饮料 CR5 为 54.51%,CR10为57.7%。整体来看,目前我国含乳饮料行业集中度仍不高,未来仍有一定的增长空间。

数据来源:观研天下整理

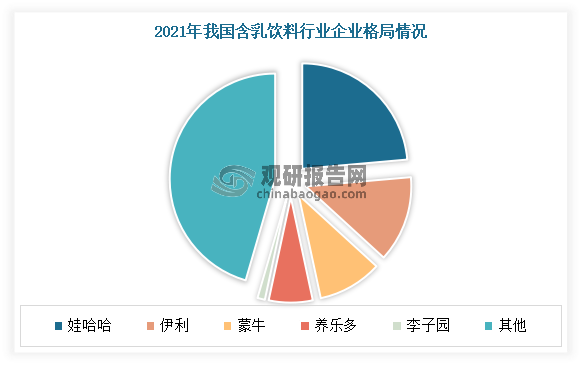

我国含乳饮料行业寡头垄断格局日益突出。在含乳饮料行业中,娃哈哈、伊利、蒙牛等先进入者往往因其多年积累的资源及能力而领跑行业,这些大型企业得益于丰富的产品线、规模优势与渠道优势,占据绝对领先地位,而养乐多、李子园等专注含乳饮料赛道的企业则位居四、五,前五大企业共同占据超过 50%的市场份额。2020 年疫情之下,在资金、供应链、渠道方面缺乏竞争优势的小企业被迫退出市场,含乳饮料市场集中度进一步提升至 55.45%,2021 年稳定至 54.51%,赢家通吃局面再度强化。其中娃哈哈为行业龙头企业,市场占据23.6%的市场份额。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。