一、全球已探明铂族金属储量及地区分布情况

根据观研报告网发布的《中国铂族金属行业现状深度分析与发展前景预测报告(2024-2031年)》显示,在矿物分类中,铂族元素矿物属自然铂亚族,包括铱(Ir)、铑(Rh)、钯(Pd)和铂(Pt)的自然元素矿物。它们彼此之间广泛存在类质同象置换现象,从而形成一系列类质同象混合晶体,由铂族元素矿物熔炼的金属有钯(Pd)、铑(Rh)、铱(Ir)、铂(Pt)等。

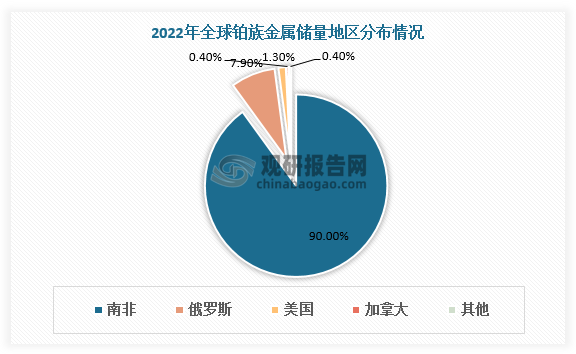

截至2022年底,全球已探明铂族金属储量7万吨,其中南非占比高达90%;预计2024年全球铂族金属储量将达7.1万吨。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

二、全球铂族金属供应量及分布情况

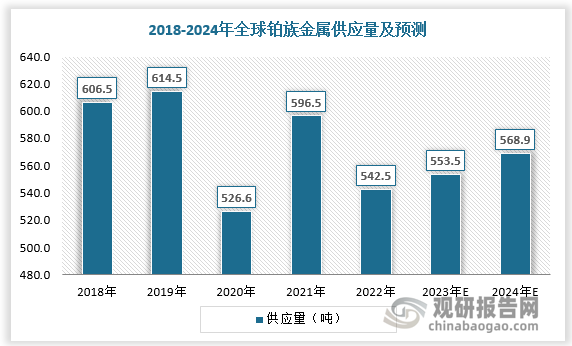

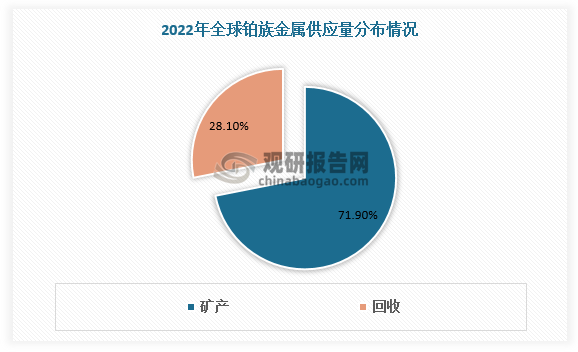

铂族金属作为新能源、新材料行业的关键材料,被多国列为战略金属。在全球各国积极勘探和开发下,近年来全球铂族金属供应量总体保持稳定。截至2022年全球铂族金属供应量达542.5吨,其中矿产、回收分别占比71.9%、28.1%;预计2024年全球铂族金属供应量将达568.9吨。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

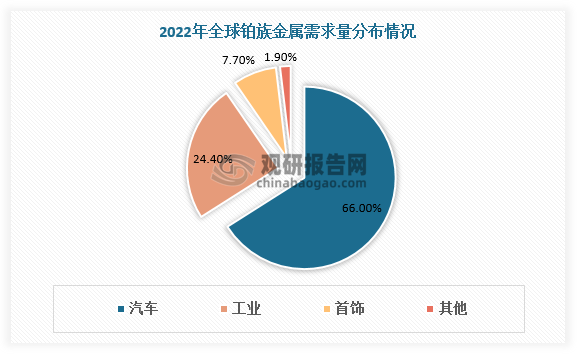

三、全球铂族金属需求量及分布情况

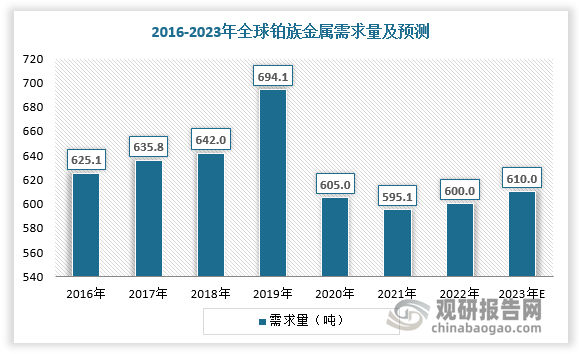

铂因具备高催化活性和化学稳定性而在冶金、仪器制造、石油炼制、化工、医学等领域被广泛应用。2019年全球铂族金属需求量达近年来顶峰,为694.1吨。2020年以来,受全球供应链中断的冲击,尤其是受汽车行业芯片短缺以及投资需求降低影响,全球铂族金属需求量有所下降,均在600吨左右。

数据来源:观研天下数据中心整理

汽车是全球铂族金属最大需求领域,2022年占比66%,通常使用钯铂铑合金制作汽车尾气催化剂;其次是工业领域对铂族金属需求较大,占比达24.4%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。