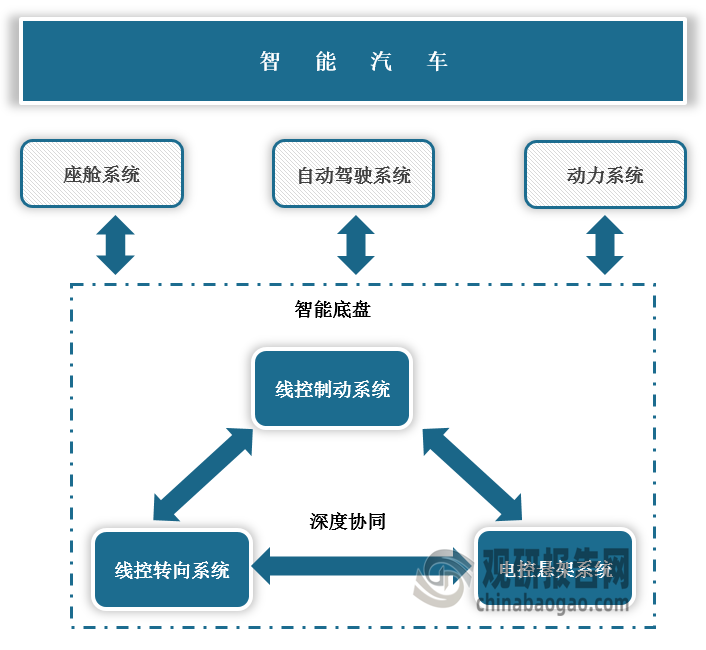

1、底盘系统是电动汽车进入智能自动驾驶时代的关键执行部件

从燃油车到新能源车,底盘系统的革新源于动力形式的改变,其传导机制从机械传动向电信号传输转变,承载对象也由以动力系统为主扩展为承载智能座舱、自动驾驶以及动力三大系统。在执行行驶任务时,底盘也从之前的被动执行,转化为具备主动的道路环境认知、预判和控制车轮与地面相互作用,以及对车辆运行状态实施自我管理的能力。

在中国汽车工程学会发布的《电动汽车智能底盘技术路线图》中,智能底盘系统的核心构造包括感知层、执行层和决策层,其中执行层的技术发展重点是线控制动、线控转向和悬架系统的深度协同,而决策层的关键技术则在于域控制和E/E架构。

智能底盘系统构造

资料来源:观研天下整理

2、国家战略政策往智能底盘方向的引领趋向越发明显

2015年,《中国制造2025》行动纲领中就明确指出,要开发针对特定智能化功能的域控制器,实现多项驾驶辅助功能的集成控制,攻克底盘制动、驱动、转向等精确、可靠、协调控制关键技术。自此以后,国家战略政策往智能底盘方向的引领趋向越发明显。

中国智能底盘行业相关政策情况

|

发布时间 |

政策 |

相关举措 |

|

2015年 |

《中国制造2025》 |

要开发针对特定智能化功能的域控制器,实现多项驾驶辅助功能的集成控制,攻克底盘制动、驱动、转向等精确、可靠、协调控制关键技术。 |

|

2018年 |

《车联网(智能网联汽车)产业发展行动计划》 |

1、加快智能网联汽车关键核心技术攻关,强调车辆平台线控是需要重点突破的核心技术;2、加快推动高性能车辆智能驱动、线控制动、线控转向、电子稳定系统的开发和产业化。 |

|

2020年 |

《新能源汽车产业发展规划(2021-2035)》 |

1、强化整车集成技术,提出研发新一代模块化高性能整车平台,攻关纯电动汽车底盘一体化设计;2、强调线控执行系统是智能网联技术创新工程要发展的核心技术。 |

|

2021年 |

《国民经济和社会发展第十四个五年规划和2035年远景目标纲要》 |

1.聚焦新能源新兴产业,加快关键核心技术创新应用;2.加快研发智能(网联)汽车基础技术平台及软硬件系统,线控底盘和智能终端等关键部件。 |

|

2022年 |

2021年汽车工业发展情况新闻发布会 |

加强各方协调统筹,进一步强化“单车智能+网联赋能”的协同发展共识,加快操作系统、高精度传感器、线控底盘等关键共性技术融合创新。 |

|

2023年 |

《制造业可靠性提升实施意见》 |

汽车行业重点聚焦线控转向、线控制动、自动换档、电子油门、悬架系统等线控底盘系统等,通过多层推进、多方协同,深入推进相关产品可靠性水平持续提升。 |

资料来源:观研天下整理

3、智能电动汽车及新能源汽车销量提升,为智能底盘行业发展提供助力

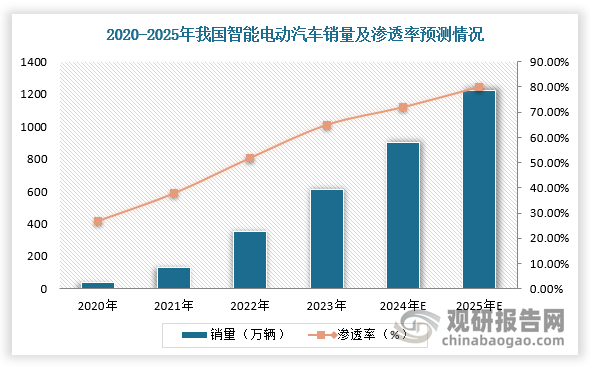

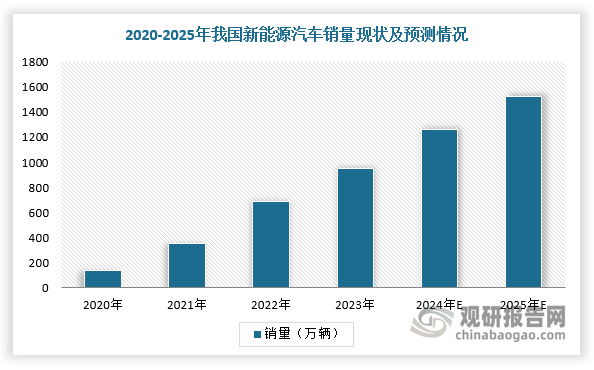

在市场方面,随着人们对汽车电动化、智能化的需求不断提高,国产车企迎来市场新机遇,高阶智能驾驶则成为各大企业必争赛道,其中智能底盘更是成为高阶智能驾驶落地应用的必要部件。根据数据显示,2023年,我国新能源汽车销量达950万辆,其中智能电动汽车销量为614万辆,渗透率为65%;预计2025年,新能源汽车销量将达1524万辆,智能电动汽车销量将为1220万辆,渗透率达80%。因此,随着智能电动汽车及新能源汽车销量提升,我国智能底盘行业需求将不断释放。

数据来源:观研天下整理

数据来源:观研天下整理

4、多家智能底盘企业扎堆成立,投融资市场掀起热潮

根据观研报告网发布的《中国智能底盘行业发展深度研究与投资前景预测报告(2024-2031年)》显示,在资本端,智能底盘作为汽车电动智能化发展的必经之路,近几年也受到多家资本入局,智能底盘企业扎堆成立,投融资市场掀起热潮。根据不完全统计,目前市面上共有21家主攻智能底盘领域的初创民营企业,其中有19家成立于2015年之后。2016-2018年是智能底盘相关企业集中成立的两年,其中8家智能底盘企业扎堆成立。

我国智能底盘行业相关公司投融资情况

|

公司 |

成立时间 |

最新融资轮次 |

最新融资时间 |

最新融资金额 |

主要投资方 |

|

德科智控 |

2009年 |

B+轮 |

2023年2月 |

近亿人民币 |

容亿投资,锦沙资本,鹏晨投资,智选创投 |

|

英创汇智 |

2013年 |

C轮 |

2023年12月 |

近6亿人民币 |

北汽产投、奇瑞汽车、恒旭资本、凯联资本、德联资本、中关村创投 |

|

千顾科技 |

2015年 |

A+轮 |

2023年2月 |

超亿人民币 |

小米集团、大华创投、正轩投资、清石资产管理集团等 |

|

盖茨电子 |

2016年 |

战略融资 |

2023年3月 |

未透露 |

创势资本、动平衡资本等 |

|

同驭汽车科技 |

2016年 |

B轮 |

2023年12月 |

超5亿人民币 |

深创投、北汽产投、小米集团、恒旭资本、万安投资、国控资本基金 |

|

格陆博科技 |

2016年 |

C轮 |

2024年2月 |

未透露 |

软银中国、达晨创投、百度风投、中信建投资本、中金资本、深投控 |

|

拿森科技 |

2016年 |

C轮 |

2021年12月 |

5亿人民币 |

高瓴创投、中银投资、宁德时代、国股招商、启明创投、金浦投资等 |

|

中云智车 |

2018年 |

A轮 |

2019年2月 |

未透露 |

大米创投、腾飞资本、英诺天使基金 |

|

经纬达汽车科技 |

2018年 |

A轮 |

2023年7月 |

超亿人民币 |

雅瑞资本、道淳资本、金雨茂物等 |

|

孔辉科技 |

2018年 |

C轮 |

2023年9月 |

超3亿人民币 |

招银国际资本、国投招商、嘉实资本、小米长江产业基金等 |

|

易咖智车 |

2018年 |

战略融资 |

2023年4月 |

未透露 |

数字政通、新希望集团、辰韬资本、天奇创投等 |

|

汉特云 |

2019年 |

PreA+轮 |

2023年6月 |

千万级人民币 |

海峡金控集团、阳明资本、金骏创业等 |

|

济驭科技 |

2020年 |

PreA轮 |

2023年1月 |

数千万人民币 |

纵目科技,佐誉资本,汉桥资本,翊亩资本,上海博池等 |

|

爱思盟汽车科技 |

2020年 |

天使轮 |

2023年6月 |

未透露 |

XBOTPARK基金,明月湖国际智能产业科创基地等 |

|

比博斯特 |

2021年 |

A+轮 |

2024年1月 |

超2亿人民币 |

华映资本、上海科创基金、保隆科技、萄来资本、红杉中国等 |

|

利氟科技 |

2021年 |

B轮 |

2023年4月 |

4亿人民币 |

元瑞资本、哪吒资本、创新工场、嘉实投资、上海自贸区基金、一汽力合、九合创投等 |

|

悠跑科技 |

2021年 |

B轮 |

2023年5月 |

数亿人民币 |

合肥产投集团、经纬创投、创世伙伴CCV、真格基金等 |

|

京西智行 |

2022年 |

A轮 |

2023年6月 |

20亿人民币 |

张家口金融控股集团有限公司、深圳市深汕特别合作区、深圳市投资控股有限公司、云石环球资本、厚朴投资 |

|

擎动智行 |

2022年 |

天使轮 |

2023年1月 |

未透露 |

长新致远资本、美御资本、浩数创投、顺联资本 |

|

质子汽车 |

2022年 |

A轮 |

2024年3月 |

3.8亿元 |

中科创星、西投控股、新电互通、陕汽基金、清华海峡研究院等 |

|

宸鲁科技 |

2023年 |

A轮 |

2023年10月 |

约亿元人民币 |

丰年资本、中科创达 |

资料来源:观研天下整理

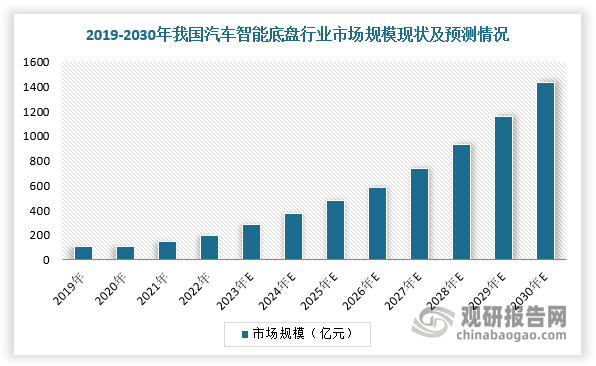

5、我国智能底盘行业拥有超百亿的市场红利

综上所述,在国家政策、下游需求释放及投融资火热,我国智能底盘行业发展前景一片大好。根据数据显示,2019年,我国智能底盘产业规模为106亿元,2023年约283亿元,预计2030年市场规模将达到1435亿元。

数据来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。