一、行业相关概述

根据观研报告网发布的《中国变压器行业现状深度研究与投资前景分析报告(2024-2031年)》显示,变压器是指利用电磁感应的原理来改变交流电压的装置,主要由初级线圈、次级线圈和铁芯(磁芯)组成。变压器具有电压变换、电流变换、阻抗变换、隔离、稳压(磁饱和变压器)等功能,广泛应用于工业、农业、交通、城市社区等领域。

变压器按用途可以分为配电变压器、电力变压器、全密封变压器、组合式变压器、干式变压器、油浸式变压器、单相变压器、电炉变压器、整流变压器、电抗器、抗干扰变压器、防雷变压器、箱式变电器试验变压器、转角变压器、大电流变压器、励磁变压器等。

二、行业市场发展情况

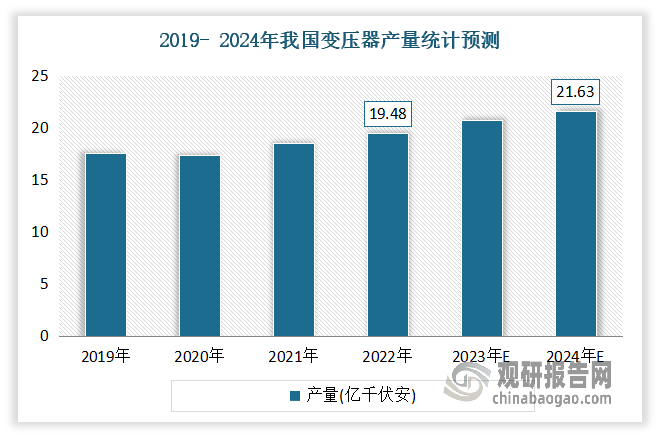

近年来随着我国电力行业的快速发展,推动了我国变压器需求的增长。与此同时在风电及轨道交通快速发展的推动下,我国变压器产业得以快速发展。虽然2020年受疫情影响,我国变压器产量有所下降。但随着我国各地特高压项目相继落地,我国电力变压器市场将逐渐回升且保持持续增长。数据显示,2022年我国变压器变压器产量约为19.48亿千伏安,同比增长5.1%。预计2024年我国变压器产量将超21亿千伏安。

数据来源:观研天下整理

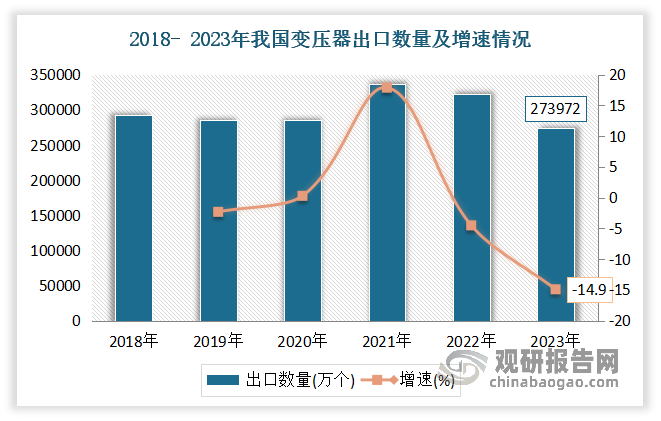

发展到目前,我国变压器产品已经实现规模化出口。虽然2021年以来我国变压器出口有所下滑。但预计未来随着海外电网建设加速,变压器出口规模有望实现增长。数据显示,2023年我国变压器出口数量为273972万个,相比2022年同期减少了48096万个,同比下降14.9%。

数据来源:中国海关,观研天下整理

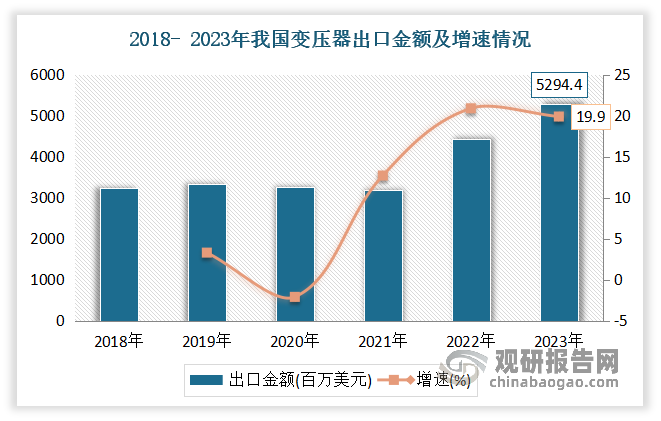

金额方面,2023年我国变压器出口金额为529440.3万美元,相比2022年同期增长了85547.8万美元,同比增长19.9%。

数据来源:中国海关,观研天下整理

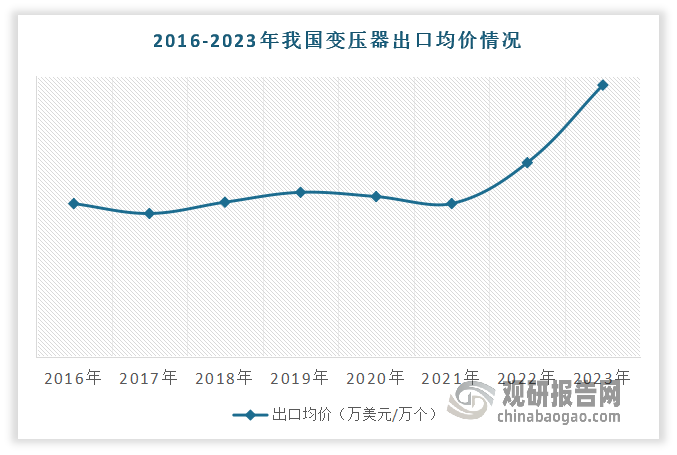

从出口均价来看,近年我国变压器出口均价呈现增长态势,尤其是2023年得到大幅度提升。数据显示,2023年我国变压器出口均价为1.93万美元/万个,同比增长39.86%。

数据来源:中国海关,观研天下整理

三、行业上游情况

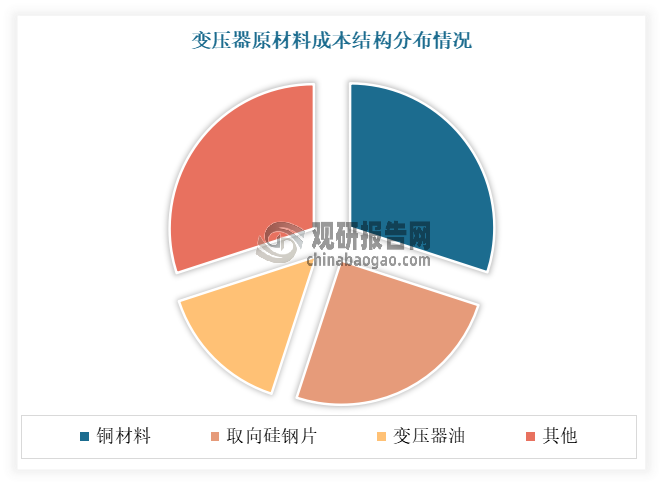

变压器相关主要原材料为取向硅钢、电磁线、绝缘纸板、变压器油等。其中铜材料成本占比最大,达到30%;其次为取向硅钢,因其生产工艺、制造技术较为复杂,技术壁垒较高,成本占比为25%。

数据来源:观研天下整理

1、铜材料

铜材是指以纯铜或铜合金制成各种形状包括棒、线、板、带、条、管、箔等统称。铜材的加工有轧制、挤制及拉制等方法,铜材中板材和条材有热轧的和冷轧的;而带材和箔材都是冷轧的;管材和棒材则分为挤制品和拉制品;线材都是拉制的。铜材有铜板,铜棒,铜管,铜带,铜线,铜排,铜箔等。

经过多年的发展,目前我国已经成为全球最大的铜材生产国、贸易国和消费国,器产量和消费量已占世界总量的60%以上,在国际铜加工行业占有重要的产业地位。在生产方面,在2017-2018年期间我国铜材行业竞争日趋激烈,同质化程度较高,导致产能过剩,一定程度上影响了国内铜材产量,导致我国铜材铜材产量有所下降。但自2019年以来随着新能源和电力等领域持续扩张发展,整体铜材需求增长明显,使得产量逐年回升。数据显示,2022年我国铜材产量增长至2286.5万吨,较2021年上涨163万吨。其中江西、江苏、广东和浙江等省份产量占比较高,其中江西省铜材产量542.41万吨,占比全国铜材产量23.7%。

数据来源:观研天下整理

2、取向硅钢片

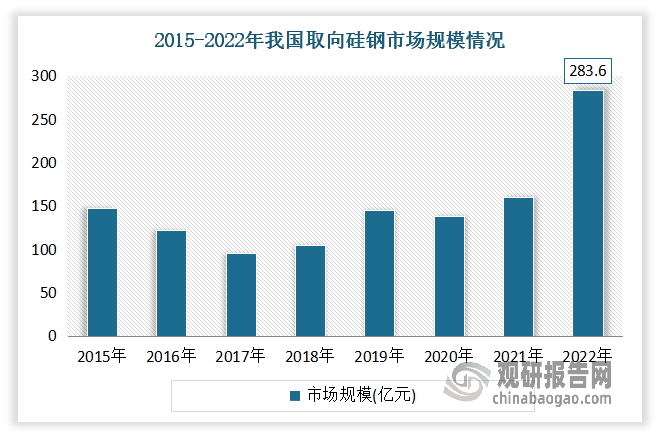

取向硅钢是一种重要的软磁功能材料,影响着电力电气产品的电磁损耗,是变压器的核心原材料。近年我国取向硅钢行业在政策推动和市场需求的驱动下,整体发展态势良好,产能和产量稳步增长。2022年我国取向硅钢市场规模来到了283.67亿元,同比增长59.46%;产量达217.4万吨,较上年同比增长18.6%。未来随着电力设备的不断升级换代,取向硅钢需求还将不断增加,行业的发展前景可期。

数据来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。