一、PHM系统发展受到国家重点关注

根据观研报告网发布的《中国PHM系统行业发展现状研究与投资前景预测报告(2024-2031年)》显示,PHM系统即故障预测与健康管理系统,旨在通过实时监测、分析和诊断设备或系统的状态,预测潜在故障,并采取相应的维修和维护策略。随着工业设备的状态监测与故障诊断成为实现智能制造的重要环节之一,PHM在各行业领域的重要性逐渐显现,其发展状态持续受到国家关注。《“十四五”智能制造发展规划》中明确提及“实施大型制造设备健康监测和远程运维,保证流程安全运行;打造全生命周期数据共享平台,实现全产业链优化”,并在工业软件突破提升行动专栏提及“故障预测与健康管理软件(PHM)、运维综合保障管理(MRO)”。

PHM系统相关政策

| 时间 | 政策 | 发布部门 | 主要内容 |

| 2019年 | 《关于推动先进制造业和现代服务业深度融合发展的实施意见》 | 发改委、工信部 | 深入实施工业互联网创新发展战略,加快构建标识解析、安全保障体系,发展面向重点行业和区域的工业互联网平台。 |

| 2020年 | 《工业和信息化部关于工业大数据发展的指导意见》 | 工信部 | 加快数据汇聚、建模分析、应用开发、资源调度和监测管理等共性技术的研发和应用,推动人工智能、区块链和边缘计算等前沿技术的部署和融合。 |

| 2020年 | 《工业和信息化部办公厅关于推动工业互联网加快发展的通知》 | 工信部 | 明确加快工业互联网创新发展工程建设,鼓励相关单位在工业智能领域加快技术攻关,推动企业加快工业设备联网上云、业务系统云化迁移,加快数字化转型进程 |

| 2021年 | 《工业互联网创新发展行动计划(2021-2023 年)》 | 工信部 | 持续深化“工业互联网+安全生产”,针对原材料、危险化学品、矿山、民爆、烟花爆竹等重点行业额域,构建基于工业互联网的安全生产感知、监测、预警、处置及评估体系,建立风险特征库、失效数据库安全生产评估模型和工具集,提升工业企业安全生产水平 |

| 2021年 | 《关于加快推动制造服务业高质量发展的意见》 | 发改委、工信部 | 加快发展工业软件、工业互联网,培育共享制造、共享设计和共享数据平台,为产业链上下游企业提供研发设计。 |

| 2021年 | 《“十四五”信息化和工业化深度融合发展规划》 | 工信部 | 到 2025 年,信息化与和工业化在更广范围、更深程度、更高水平上实现融合发展,新一代信息技术向制造业各领域加速渗透,范围显著扩展、程度持续深化、质量大幅提升,制造业数字化转型步伐明显加快 |

| 2021年 | 《智能制造发展规划》 | 工信部、发改委 | 实施大型制造设备健康监测和过程运维,保证流程安全运行;打造全生命周期数据共享平台,实现全产业链优化 |

| 2021年 | 《“十四五”数字经济发展规划》 | 国务院 | 以数据为关键要素,以数字技术与实体经济深度融合为主线,加强数字基础设施建设,完善数字经济治理体系,协同推进数字产业化和产业数字化,赋能传统产业转型升级,培育新产业新业态新模式,不断做强做优做大我国数字经济,为构建数字中国提供有力支撑 |

| 2022年 | 《工业互联网专项工作组 2022 年工作计划》 | 工信部 | 支持符合条件的工业互联网企业首次公开发行证券并上市,在全国股转系统基础层和创新层挂牌,以及通过增发、配股、可转债等方式再融资 |

资料来源:观研天下整理

二、我国PHM系统市场规模扩张速度快于全球

政策利好下,我国PHM系统市场规模迅速扩张且增长速度快于全球,我国成为PHM主要市场之一。数据显示,2017-2021年全球PHM系统市场规模由33亿美元增长至69亿美元,2017-2021年CAGR为20.25%;预计2022-2026年全球PHM系统市场规模由94亿美元增长至282亿美元,2022-2026年CAGR为31.66%。

数据来源:观研天下数据中心整理

2017-2021年我国PHM系统市场规模由13.3亿元增长至35.78亿元,2017-2021年CAGR为28.07%;预计2022-2026年我国PHM系统市场规模由46.51亿元增长至161.37亿元,2022-2026年CAGR为36.48%。

数据来源:观研天下数据中心整理

三、我国PHM系统厂商与国外大型厂商差距逐渐缩小

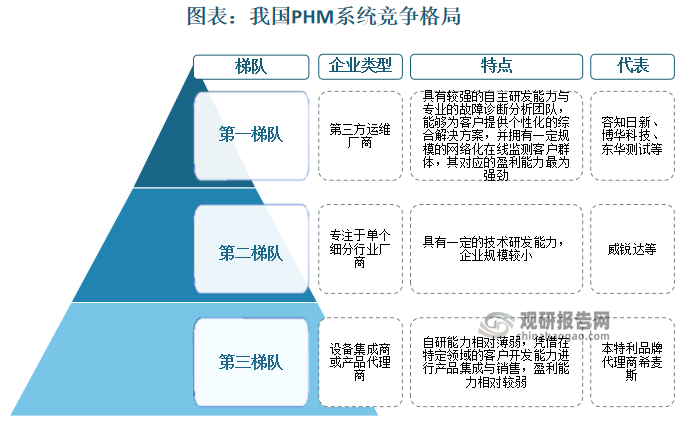

根据规模大小、技术研发实力以及提供诊断服务能力,我国PHM系统厂商分为第三方运维厂商、专注于单个细分行业厂商、设备集成商或产品代理商三类。第三方运维厂商具有较强的自主研发能力与专业的故障诊断分析团队,能够为客户提供个性化的综合解决方案,并拥有一定规模的网络化在线监测客户群体,其对应的盈利能力最为强劲,处于行业第一梯队,代表包括容知日新、博华科技、东华测试等;专注于单个细分行业厂商具有一定的技术研发能力,但规模相对较小,处于行业第二梯队,代表包括威锐达等;设备集成商或产品代理商自研能力相对薄弱,凭借在特定领域的客户开发能力进行产品集成与销售,盈利能力相对较弱,处于行业第三梯队。

资料来源:观研天下整理

在国际市场上,尽管与国外大型厂商相比,国内从事工业设备状态监测与故障诊断服务企业规模相对较小,但是能够提供持续的本地化后续支持和技术服务,产品广泛应用于电力、石化和冶金等领域。以容知日新为代表的国内技术研发型企业凭借多年来的技术积累及市场开拓,正逐步成为国际市场的主要参与者,技术水平大幅提升,与国外大型厂商差距逐渐缩小。

全球PHM公司基本情况

| 企业名称 | 所属国家 | 主营业务 | 市场地位 | 主要应用领域 |

| 容知日新 | 中国 | 专业的工业设备状态监测与故障诊断系统方案提供商,主要产品为工业设备状态监测与故障诊断系统,包括在线系统、无线系统和手持系统等 | 国内较早进入工业设备状态监测与故障诊断领域的企业之一,能够自主开发和生产状态监测与故障诊断系统核心软硬件,公司部分产品及远程诊断中心获得 DNV·GL 认证,累计监测的设备超40,000 台,积累各行业故障案例超 4,500 例 | 风电、石化、冶金及其他 |

| 东华测试 | 中国 | 工业产品的结构力学性能检验、工业产品结构优化设计验证测试、大型建筑物的结构安全可靠性能检测、设备运行状态监测和故障诊断 | 国内领先的结构力学性能测试行业自主创新型企业,产品主要应用在结构的强度试验、疲劳试验、动力学分析和电化学分析领域;准确测量并分析外力对结构的影响;通过对设备运行状态的检测和分析,实现对设备的故障预测和健康管理 | 国防军工、航空航天、土木工程、机械装备、高铁、船舶、汽车、风电 |

| 恩普特 | 中国 | 设备状态监测、故障诊断与信息化管理领域的产品研发、销售、工程应用和技术服务 | 公司是专业从事设备安全管理的高新技术企业,通过自主研发的产品和具备设备管理与诊断丰富经验的专家团队为客户提供完整的设备安全管理实施方案和解决方案 | 石油化工、电力、冶金、有色金属、建材、交通、食品加工、烟草、市政 |

| 威锐达 | 中国 | 风力发电机系统离线和在线振动监测及故障诊断系列产品的研发、生产和销售 | 长期从事嵌入式仪器系统的研究和应用开发,为客户提供适用的手持虚拟仪器开发平台和相应的嵌入式应用软件解决方案 | 风电 |

| 博华科技 | 中国 | 设备状态监测与故障诊断、故障预防、智能维修和智能监控 | 具备全面的产品设计、研发、生产、销售、现场工程实施及技术服务能力,是北京市及中关村的高新技术企业,取得了多项专利和计算机软件著作权 | 石油化工、煤化工、冶金、电力、风力发电、船舶动力、市政、轨道交通 |

| 江陵股份 | 中国 | 旋转机械状态监测及故障诊断系统的研发、生产与销售 | 一直致力于传感器、旋转机械的振动监测分析、故障诊断系统,合监控系统的研发、生产、销售和服务。拥有完善的销售及售后服务网络工业自动化及综 | 电力、钢铁、石化、冶金、交通轨道等 |

| SKF | 瑞典 | 轴承、密封件、润滑系统、机电一体化的研发、生产与销售 | 在轴承、密封、润滑系统和服务领域,是全球知名的产品、解决方案和服务供应商 | 航空航天、机械、建筑、冶金、石油和天然气、纸浆和造纸 |

| Bently | 英国 | 传感器、监测仪器仪表、振动变送器等产品的研发、生产与销售 | 在评估和确保工业设备的机械和热力学性能方面是全球知名的产品和服务供应商 | 风电、石化、冶金及其他 |

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。