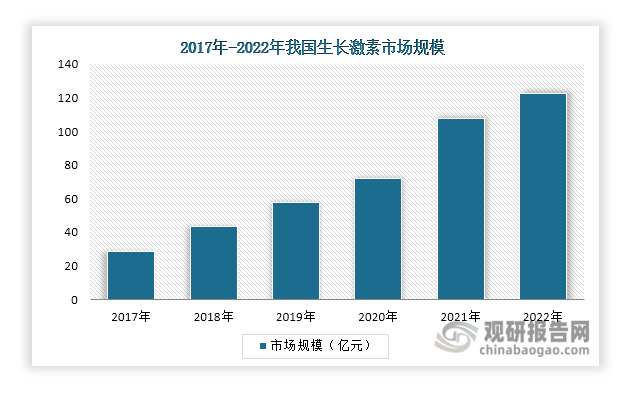

1.生长激素市场规模已突破百亿元

根据观研报告网发布的《中国生长激素行业发展趋势研究与未来前景预测报告(2024-2031)》显示,生长激素是通过基因重组技术生产的,在氨基酸含量、序列和蛋白质结构上与人垂体生长激素完全一致。临床上,生长激素常用于治疗矮小症等生长发育迟缓疾病。

在我国,儿童矮小症的发病率在3%左右,全国4-15岁需要干预的矮小儿童约有700万。其中80%以上的儿童矮小症可用生长激素治疗或辅助治疗,生长激素市场需求量较大。数据显示,2021年我国生长激素市场规模已突破百亿元,2022年超过120亿元。不过,由于我国儿童矮小症就诊率低,目前生长激素的渗透率不到5%。随着家长对儿童矮小症重视程度提高,预计未来5-10年生长激素渗透率将提升至10%左右,国内生长激素市场仍有较大的增长空间。

数据来源:观研天下整理

2.生长激素市场由短效水针剂主导

依据药物作用时间和使用方式的不同,生长激素主要分为长效水针剂、短效水针剂和短效粉针剂。与长效水针剂相比,短效水针剂相对便宜,而与短效粉针剂相比,其使用效果更好。这也使得短效水针剂目前在我国生长激素市场中最受欢迎。按市场规模计算,数据显示,2022年短效水针剂市场份额超过60%,在生长激素市场中占据主导地位。

生长激素主要分类情况

| 类别 | 优点 | 价格 |

| 长效水针剂 | 可增加患者对药物的依从性,减少使用次数,同时更利于药物使用的便利性,改善患者的生活质量。在人体中的生物作用临床效果较好,药物效果持久。 | 14-15万/年左右 |

| 短效水针剂 | 既能保持生长因子的自然结构,又能保证长期应用,注射时采用专用的电子针头,针尖相对较短,几乎看不到针头,可以克服对注射的畏惧。 | 5-7万/年左右 |

| 短效粉针剂 | 价格相对便宜。 | 2-3万/年左右 |

资料来源:公开资料、观研天下整理

数据来源:观研天下整理

3.我国已获批上市的生长激素达到11款

截至2023年底,我国已获批上市的生长激素数量达到11款。其中,短效粉针剂7款、短效水针剂3款、长效水针剂1款。数量方面,国产生长激素遥遥领先于进口生长激素,达到8款。而从公司来看,金赛药业的生长激素获批最多,达到3款,是我国目前唯一拥有长效水针剂、短效水针剂和短效粉针剂生长激素的公司。据了解,其旗下的金赛增于2014年1月获批上市,也是目前国内长效水针剂领域唯一的上市产品。

我国已获批生长激素情况

|

类别 |

通用名 |

商品名 |

生产企业 |

是否国产 |

|

长效水针剂 |

聚乙二醇重组人生长激素注射液 |

金赛药业 |

是 |

|

|

短效水针剂 |

注射用人生长激素 |

赛增 |

金赛药业 |

是 |

|

人生长激素注射液 |

安苏萌 |

安科生物 |

是 |

|

|

重组人生长激素注射液 |

诺泽 |

诺和诺德 |

否 |

|

|

短效粉针剂 |

注射用重组人生长激素 |

尤得盼 |

LG化学 |

否 |

|

注射用重组人生长激素 |

健豪宁 |

辉瑞 |

否 |

|

|

注射用人生长激素 |

安苏萌 |

安科生物 |

是 |

|

|

注射用人生长激素 |

珍怡 |

联合塞尔 |

是 |

|

|

注射用重组人生长激素 |

赛高路 |

科兴药业 |

是 |

|

|

注射用人生长激素 |

海之元 |

未名海济 |

是 |

|

|

重组人生长激素注射液 |

赛增 |

金赛药业 |

是 |

资料来源:公开资料、观研天下整理

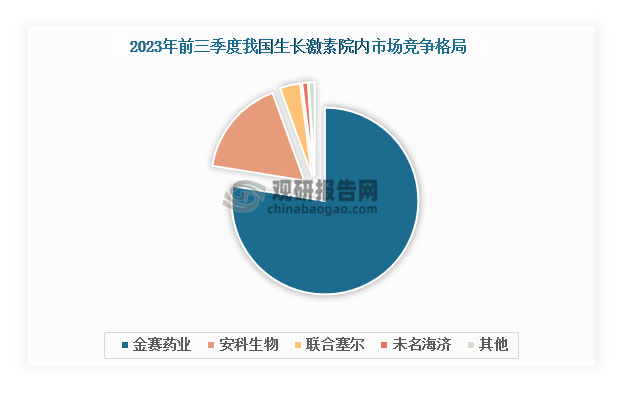

4.我国生长激素市场呈现寡头垄断竞争格局

当前,我国生长激素行业集中度高,市场呈现出寡头垄断的竞争格局。金赛药业凭借着入局时间早和获批生长激素数量最多等优势,多年占据着70%以上的市场份额。据统计,在院内销售渠道,金赛药业2023年前三季度市场份额达到77.55%,其次是安科生物,市场份额约为16.9%。联合塞尔与未名海济紧随其后,两者合计占比4.51%。

数据来源:观研天下整理

我国生长激素行业院内市场份额TOP4企业情况

|

排名 |

企业名称 |

成立时间 |

竞争优势 |

|

1 |

金赛药业 |

1997年 |

渠道优势:公司系列产品已覆盖全国32个省市,2800多家医院,积极布局海外业务,除了通过BD方式引入海外优势产品外,公司已有产品也已陆续在俄罗斯等十余个市场获批。 |

|

产品优势:生长激素产品线最为完整,拥有长效水针剂、短效水针剂和短效粉针剂三类生长激素,药品质量管理覆盖研发、生产、检验、储存、运输等整个产品生命周期。 |

|||

|

2 |

安科生物 |

1994年 |

产品优势:公司生长激素粉剂产品比活性高、医患认可度和市场知名度高;水剂产品具有无防腐剂、安全性高、注射方便、患者依从性高等优势。 |

|

研发优势:公司设有国家认定的企业技术中心、肿瘤精准治疗技术及产品国家地方联合工程研究中心、安徽省生物工程实验室、基因工程制药安徽省重点实验室、安徽省肿瘤精准治疗产品创新中心等技术平台,具有较强的研发优势。 |

|||

|

3 |

联合塞尔 |

1995年12月 |

生产优势:公司厂区占地2万平方米,厂房建筑面积2.4万平方米,拥有年产1500万支冻干粉针剂,1300万支卡式瓶水针剂和900万粒胶囊制剂及560万袋颗粒制剂的生产线。 |

|

质量管理优势:公司建立了覆盖药品生产全过程的质量管理体系,制定符合药品质量管理要求的质量目标,持续改进质量管理体系,确保药品生产全过程持续符合药品生产质量管理规范要求,保证所生产的药品符合预订用途和注册要求。 |

|||

|

4 |

2004年4月 |

研发优势:公司拥有符合国家GMP标准的一体化生产车间及新药研发中心,掌握核心工艺技术,产品从原料到最终成品均由公司独立生产完成,覆盖了产业链的前段和终端。 |

|

|

产品优势:公司生长激素产品质量标准高于国标及欧盟药典标准;使用分泌型表达技术——保障天然结构,生物活性100%;全程冷链纯化、冷链运输,保证生长激素蛋白高纯度、高稳定性。 |

资料来源:公开资料、观研天下整理

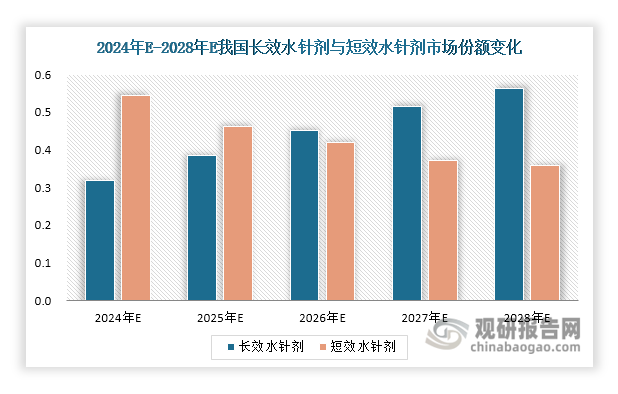

5.金赛药业长效水针剂赛道独占地位或将被打破

由于长效水针剂毛利润高且无需每天注射,患者依存性高,治疗效果更好,这使得其成为生长激素细分市场中最热门的一个赛道,维昇药业、特宝生物等多家企业都已布局长效水针剂研发管线。据了解,目前特宝生物、维昇药业的研发进展最快,其提交的长效水针剂上市申请分别在2024年1月和3月获得国家药品监督管理局受理。如若获批上市,金赛药业在长效水针剂赛道长达十年的独占地位将被打破。而随着长效水针剂产品陆续获批上市,其市场份额有望逐步超过短效水针剂,在生长激素市场中占据主导地位。

我国部分企业长效水针剂研发进展

| 公司简称 | 药物名称 | 研发进展 |

| 维昇药业 | 隆培促生长素 | 上市受理 |

| 特宝生物 | 怡培生长激素注射液 | 上市受理 |

| 安科生物 | 聚乙二醇化重组人生长激素注射液 | NDA(新药申请)报产前准备阶段 |

| 诺和诺德 | Sogroya | III期临床试验 |

| Ascendis | Skytrofa | III期临床试验 |

| 天境生物 | 伊坦生长激素 | III期临床试验 |

资料来源:公开资料、观研天下整理

数据来源:观研天下整理(WJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。