一、光伏装机需求旺盛,硅片企业随之快速扩产,带来光伏切割设备高需求

根据观研报告网发布的《中国光伏切割设备行业发展深度分析与投资前景研究报告(2024-2031年)》显示,光伏切割设备包括单/多晶截断机、单/多晶开方机、磨抛一体机、金刚线切片机等,实现硅片制造环节中的硅棒截断、开方、磨面、抛光、倒角以及切片等重要工序。

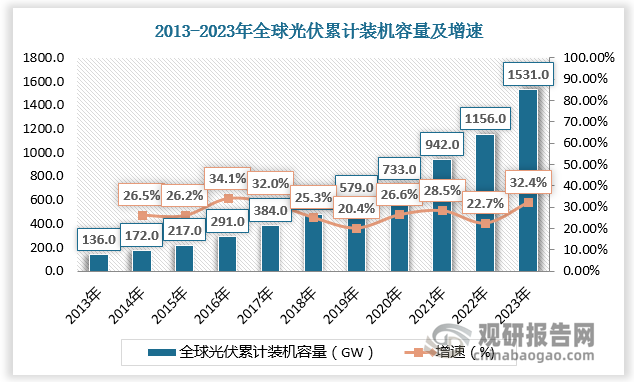

近年来中国环保形势愈加严峻,急需寻找可替代能源,发展光伏产业重要性逐渐凸显。在国家政策鼓励下,我国光伏产业成长速度远远超过全球平均增幅。2013-2023年全球光伏累计装机容量由136.0GW增长至1531.0GW,我国光伏累计装机容量由15.9GW增长至609.5GW。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

我国光伏累计装机容量占全球光伏累计装机容量的比重不断提升。数据显示,2013-2023年我国光伏累计装机容量占全球光伏累计装机容量的比重由11.7%增长至39.8%。

数据来源:观研天下数据中心整理

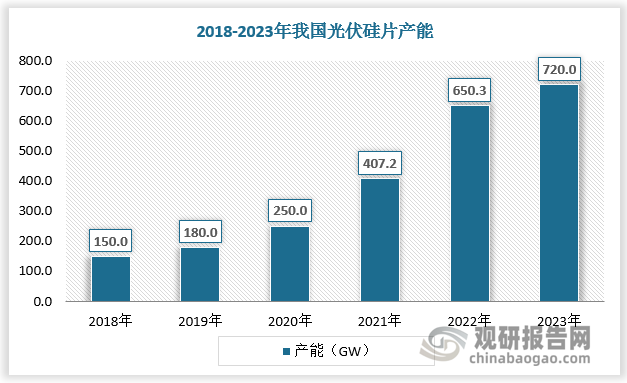

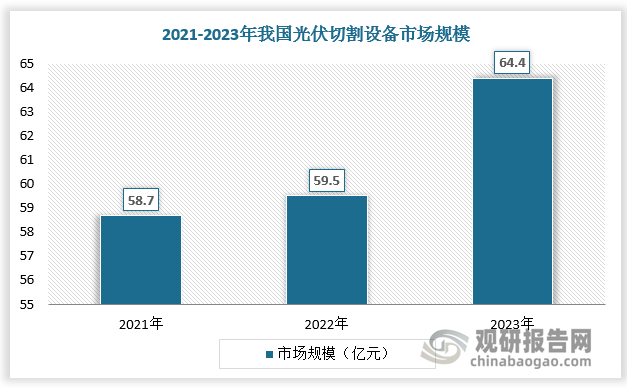

中国光伏装机需求旺盛,硅片企业随之快速扩产,带来光伏切割设备高需求。根据数据,2018-2023年我国光伏硅片产能由150GW增长至720GW左右,2021-2023年我国光伏切割设备市场规模由58.7亿元增长至64.4亿元。

数据来源:观研天下数据中心整理

数据来源:观研天下数据中心整理

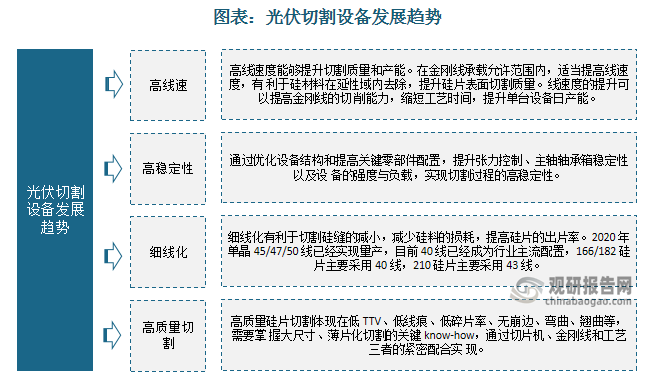

二、光伏切割设备与工艺升级趋向高线速、高稳定性、细线化、高质量

光伏行业技术革新是推动设备更新换代的主要动力,目前大尺寸和薄片化已经成为硅片发展确定趋势,同时,进入N型硅片及电池量产元年,对于切割设备的市场需求加大、技术要求也更高。未来切割设备与工艺升级主要体现在高线速、高稳定性、细线化、高质量切割四个维度,在满足大尺寸、薄片化切割方面发挥关键作用。

资料来源:观研天下整理

三、国产光伏切割设备开启进口替代,目前市场份额主要集中在高测股份

光伏切割设备精度要求高,国内企业前期技术落后,市场被东京精密、齐藤精机、瑞士 HCT、梅耶博格等海外供应商占据。随着光伏产业进步和设备企业持续研发和技术升级,以晶盛机电,高测股份、连城数控为代表的国内龙头厂商相继推出半导体单晶硅截断机、金刚线切片机、滚圆机、滚磨一体机、硅片研磨机等设备产品,已经具备8寸切割设备以及部分12寸设备的进口替代能力。

我国光伏切割设备代表企业

| 企业 | 简介 |

| 连城数控 | 成立于2007年9月,主营业务为光伏和半导体行业硅材料加工设备的生产制造和技术研发,主要产品种类有金刚线切片机、单/多晶硅多线切方机、硅方棒全自动磨床、太阳能晶体生长炉、半导体品体生长炉等。2013年国内首次推出金刚线切片机,完成光伏行业多线切割机全系列设备的开发。 |

| 高测股份 | 成立于2006年10月,主要从事高硬脆材料切割设备和切割耗材的研发、生产和销售,产品主要应用于光伏行业硅片制造环节。基于公司自主研发的核心技术,公司正在持续推进金刚线切割技术在光伏硅材料、半导体硅材料、蓝宝石材料、磁性材料等更多高硬脆材料加工领城的研发和产业化应用,助力客户降低生产成本、提高生产效率、提升产品质量。 |

| 上机数控 | 成立于2002年9月,主营业务为各类精密数控机床、通用机床的研发、设计、制造、销售和服务,主要产品为高硬胞材料专用加工设备和通用磨床设备两大类别,其中高硬胞材料专用加工设备涵盖了高硬胞材料开方、截断、磨面、滚圆、倒角、切片等核心加工步骤, 主要应用于光伏、蓝宝石等领域。 |

| 宇晶股份 | 成立于1998年6月,定位于硬胞材料精密加工机床制造领域,主营业务为精密数控机床设备的研发、设计、生产和销售,主要产品为具有精密数字控制系统的多线切割机和研磨抛光机,产品主要用于手机触摸屏及后盖、光伏、磁性材料、蓝宝石等行业。 |

资料来源:观研天下整理

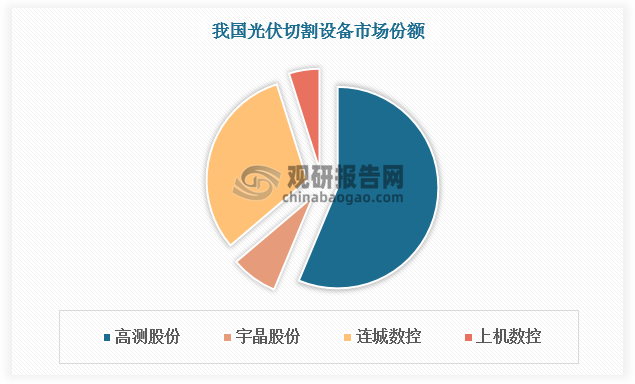

国产光伏切割设备开启进口替代,目前市场份额主要集中在高测股份,占比约 50%-60%,此外,连城数控、宇晶股份、上机数控分别占比约30%、8%、5%。

数据来源:观研天下数据中心整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。