1、一次性内窥镜解决重复式软镜的交叉感染问题

内窥镜经人体的天然孔道,或者是经手术做的小切口进入人体内。使用时将内窥镜导入预检查的器官,可直接窥视有关部位的变化。图像质量的好坏直接影响着内窥镜的使用效果,也标志着内窥镜技术的发展水平。电子内镜的种类繁杂,分为软式内镜和硬式内镜,包括胃镜、肠镜、腹腔镜、膀胱镜以及关节镜等,用途不同,形态也不尽相同。传统内窥镜分为硬镜和软镜,由于软镜结构复杂,难以完全清洗消毒,容易发生交叉感染事件。

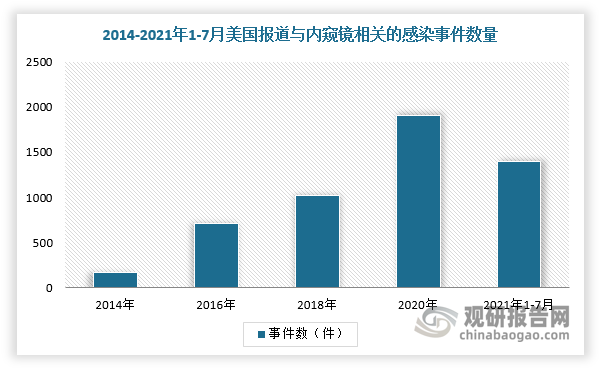

在美国医疗设备报告中,内窥镜相关的感染事件数量不断上升,截止2021年1-7月达到1400件。因此,2015-2022年,FDA多次强调对重复式软镜交叉感染问题的研究和控制,并推动厂家从重复式十二指肠镜过渡到一次性十二指肠镜。而一次性内窥镜能够保证每次使用时都处于无菌状态,解决重复式软镜的交叉感染问题,常见的有一次性支气管镜、一次性十二指肠镜、一次性输尿管镜、一次性膀胱镜等。

数据来源:观研天下整理

FDA关于重复式软镜安全问题的公告

|

时间 |

事件 |

|

2015 |

FDA发布安全通报,指出十二指肠镜的复杂设计可能阻碍有效清洁 |

|

FDA要求富士、奥林巴斯以及宾得对十二指肠镜进行上市后监测研究 |

|

|

2016 |

FDA批准奥林巴斯TJF-Q180V十二指肠镜进行设计修改,旨在降低感染风险 |

|

2017 |

FDA要求富士医疗将老旧的十二指肠镜型号从临床使用中移除 |

|

FDA批准宾得ED34-i10T,该型号十二指肠镜带有一次性盖,可以改善清洁问题 |

|

|

2018 |

FDA联合疾病控制和预防中心(CDC)、美国微生物学会(ASM)与其他内窥镜培养专家一起发布了十二指肠镜监测采样和培养的自愿标准化协议 |

|

FDA向富士、奥林巴斯以及宾得发出警告信,因为其未能提供相关数据,使其销售的十二指肠镜满足《联邦食品,药品和化妆品法案》第522条下的上市后监督研究要求 |

|

|

2019 |

FDA对于奥林巴斯以及宾得的复用型十二指肠镜进行监测污染研究,发现6.8%的样本受到污染,5%的样本含有大肠杆菌或绿脓杆菌。 |

|

2020 |

FDA建议供应商从复用型十二指肠镜过渡到完全一次性十二指肠镜,从而降低患者感染风险 |

|

2021 |

FDA宣布正在调查复用型膀胱镜和尿道镜的污染与感染问题 |

|

2022 |

FDA建议使用完全一次性十二指肠镜,采用一次性组件的十二指肠镜可以降低但不能消除感染风险 |

资料来源:观研天下整理

2、全球一次性内窥镜市场快速增长,在内窥镜市场中份额占比不断提高

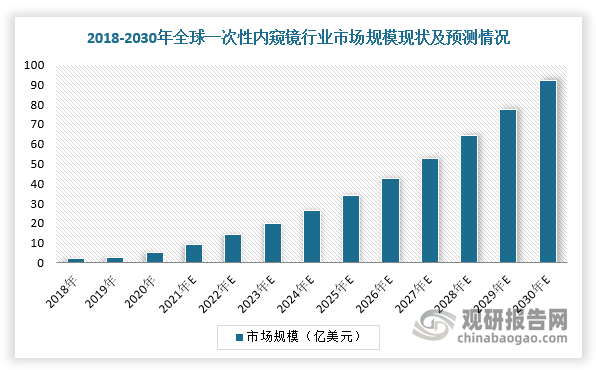

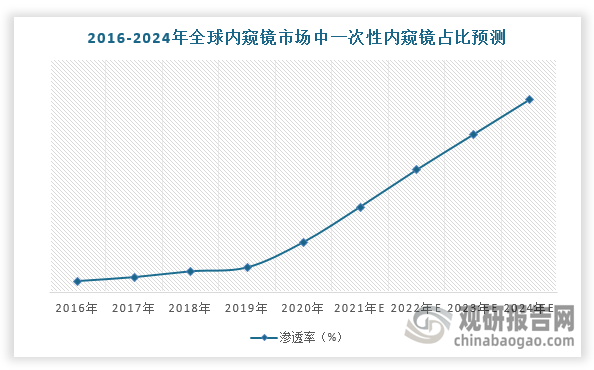

受疫情影响,医疗机构对感控要求愈发严格,加速一次性内窥镜行业规模快速增长,成为内窥镜行业发展新趋势。根据观研报告网发布的《中国一次性内窥镜行业现状深度研究与发展前景分析报告(2024-2031年)》显示,2020年,全球一次性内窥镜行业市场规模为5.28亿美元,占据2.6%的内窥镜市场份额,预计2030年行业市场规模有望达到92.22亿美元,2020-2030年CAGR将达到33%。

数据来源:观研天下整理

数据来源:观研天下整理

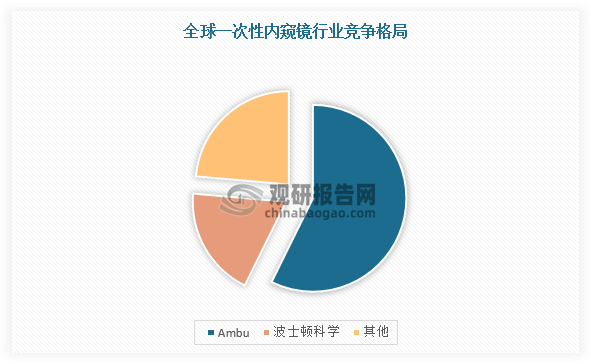

3、Ambu成为全球一次性内窥镜行业龙头企业,多家公司纷纷进行市场布局

在市场竞争方面,传统内窥镜市场长期被奥林巴斯、富士、宾得三家日企垄断。不过,随着以Ambu为代表的一次性内窥镜产品快速放量,占据57.3%的一次性内窥镜市场份额,对部分传统软镜的替代已成为内窥镜行业新趋势,市场格局或将发生改变。传统内窥镜巨头也感受到了威胁,纷纷开始布局一次性内窥镜业务,如奥林巴斯推出一次性支气管镜。长期来看,全球一次性内窥镜行业格局或将发生小的变动。

数据来源:观研天下整理

全球主要企业一次性内窥镜产品对比情况

|

类别 |

Ambu |

波士顿科学 |

奥林巴斯 |

宾得 |

卡尔史托斯 |

|

支气管镜 |

aScope(2009)、aScope 2(2011)、aScope 3(2013)、aScope 4 Broncho(2017)、aScope 5 Broncho(2022) |

Exalt ModelB(2021) |

H-Steri Scope(2021) |

Medical ONE Pulmo(2021) |

FIVES(2020) |

|

耳鼻喉镜 |

aScope 4 Rhino Laryngo(2019) |

/ |

/ |

/ |

C-MACS(2020) |

|

胃镜 |

aScope Gastro(2022)、aScope |

Gastro Large(2022) |

/ |

/ |

/ |

|

肠镜 |

aScope Colon(2022) |

/ |

/ |

/ |

/ |

|

十二指肠镜 |

aScope Duodeno(2020)、aScope Duodeno 1.5(2022) |

Exalt Model D(2020) |

TJF-Q190V(2020)(一次性远端帽) |

DEC HD(2019)(一次性远端帽) |

/ |

|

膀胱镜 |

aScope 4 Cysto(2020) |

/ |

/ |

/ |

/ |

|

输尿管镜 |

/ |

Litho Vue(2015)、Litho Vue Elite(2023) |

/ |

/ |

/ |

|

胆道镜 |

/ |

SpyGlass DS II(2007)、Spy Glass Discover(2020) |

/ |

/ |

/ |

|

食管镜 |

/ |

/ |

/ |

/ |

CMOS Video Esophagoscope SSU(2019) |

资料来源:观研天下整理(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。