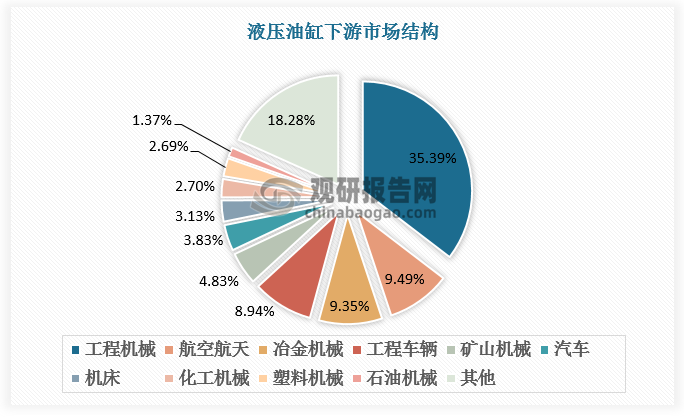

一、液压油缸下游市场结构

根据观研报告网发布的《中国液压油缸行业发展深度研究与投资前景预测报告(2024-2031年)》显示,液压油缸是将液压能转变为机械能的、做直线往复运动(或摆动运动)的液压执行元件。液压油缸以油液作为工作介质,通过密封容积的变化来传递运动,通过油液内部的压力来传递动力。液压油缸结构简单、工作可靠,用它来实现往复运动时,可免去减速装置,并且没有传动间隙,运动平稳,因此在工程机械、航空航天、冶金机械、工程车辆等领域的液压系统中得到广泛应用。

数据来源:观研天下数据中心整理

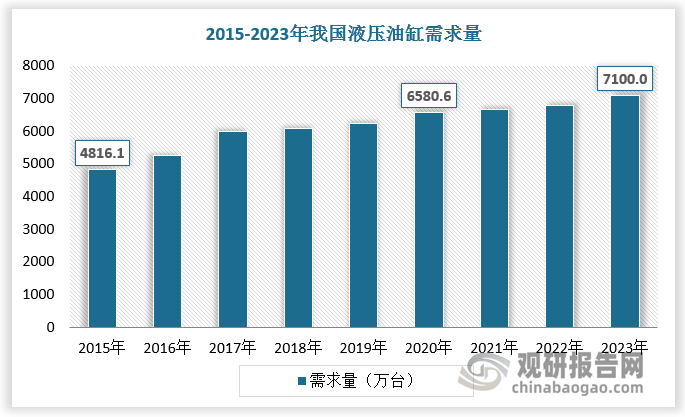

二、液压油缸需求量及市场规模

随着工业的发展和需求的增加,液压油缸市场近年来呈现出稳步增长的趋势。2015-2020年我国液压油缸需求量从4816.1万台增长至6580.6万台;预计2023年我国液压油缸需求量为7100万台左右。

数据来源:观研天下数据中心整理

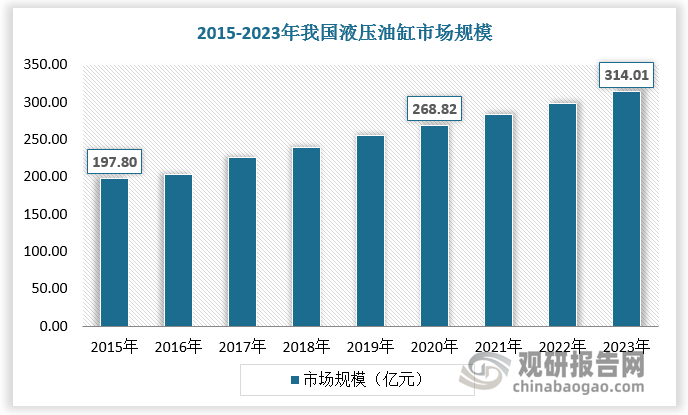

2015-2020年我国液压油缸市场规模从197.8亿元增长至268.82亿元;预计2023年我国液压油缸市场规模为314.01亿元左右。

数据来源:观研天下数据中心整理

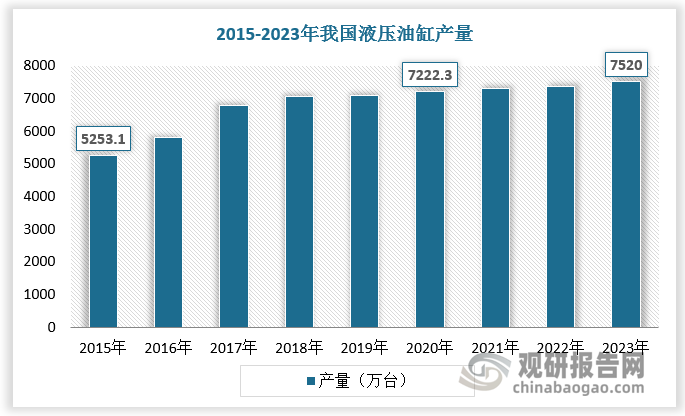

三、液压油缸产量及供给趋势

经过多年发展,我国液压油缸工业已具有相当生产能力。近年来,受下游需求刺激,我国液压油缸不断扩产。2015-2020年我国液压油缸产量由5253.1万台增长至7222.3万台,预计2023年我国液压油缸产量约为7520万台。

数据来源:观研天下数据中心整理

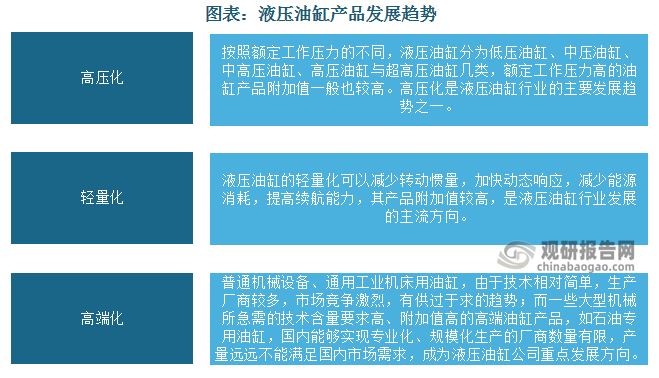

液压油缸供给趋向高压化、轻量化和高端化。

高压化:按照额定工作压力的不同,液压油缸分为低压油缸、中压油缸、中高压油缸、高压油缸与超高压油缸几类,额定工作压力高的油缸产品附加值一般也较高。高压化是液压油缸行业的主要发展趋势之一。

轻量化:液压油缸的轻量化可以减少转动惯量,加快动态响应,减少能源消耗,提高续航能力,其产品附加值较高,是液压油缸行业发展的主流方向。

高端化:普通机械设备、通用工业机床用油缸,由于技术相对简单,生产厂商较多,市场竞争激烈,有供过于求的趋势;而一些大型机械所急需的技术含量要求高、附加值高的高端油缸产品,如石油专用油缸,国内能够实现专业化、规模化生产的厂商数量有限,产量远远不能满足国内市场需求,成为液压油缸公司重点发展方向。

资料来源:观研天下整理(zlj)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。