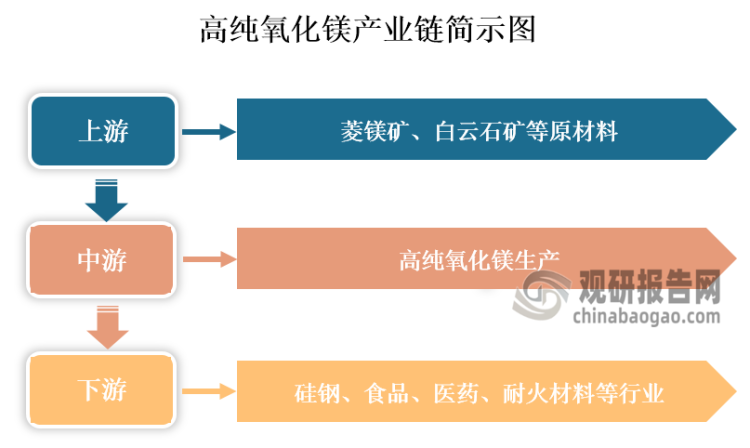

一、高纯氧化镁产业链图解

氧化镁是一种无机化合物,常温下为白色固体。高纯氧化镁是指纯度达到98%以上的氧化镁,其在高温下具有优良的耐碱性和电绝缘性,且具有良好的光透过性,经常可以当成高温耐热材料。

根据观研报告网发布的《中国高纯氧化镁行业现状深度分析与未来前景研究报告(2024-2031)》显示,从产业链看,我国高纯氧化镁上游为菱镁矿、白云石矿等原材料;中游为高纯氧化镁生产;下游为应用领域,其被广泛应用于硅钢、食品、医药、陶瓷、耐火材料等行业。

资料来源:观研天下整理

二、高纯氧化镁上游情况

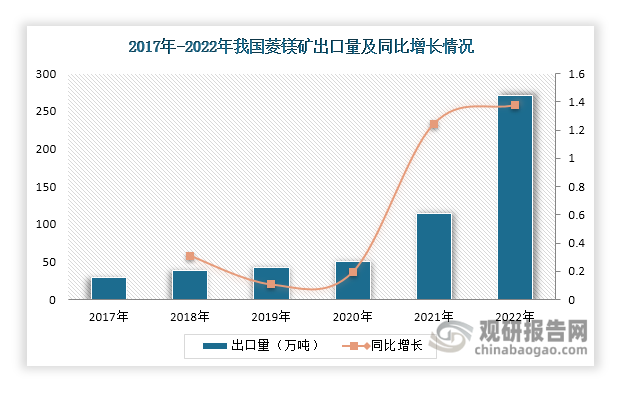

菱镁矿、白云石矿是我国高纯氧化镁生产的主要原材料,其储量丰富、供应充足,为我国高纯氧化镁的生产提供了重要保障。具体来看,菱镁矿是我国的优势矿产资源之一,其储量、产量、出口量均居世界首位。根据统计,2021年我国菱镁矿储量达约36亿吨,占全球菱镁矿总储量的29%;产量方面,2022年我国菱镁矿产量达到1700万吨,占全球总产量的63%;从出口来看,近年来我国菱镁矿出口量迅速扩张,2022年达到271.1万吨,同比增长137.7%。此外,我国白云石矿储量同样丰富,储量达40亿吨以上,主要分布在山西省、辽宁省、陕西省、河北省等省份,足以满足高纯氧化镁生产需要。

数据来源:观研天下整理

二、高纯氧化镁中游情况

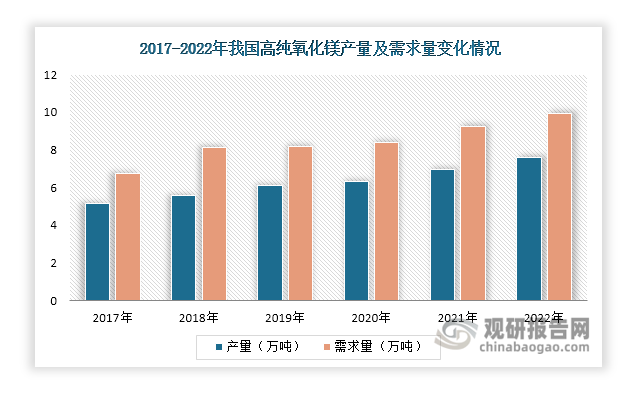

1.我国高纯氧化镁市场处于供不应求状态

近年来,我国高纯氧化镁下游发展向好,推动高纯氧化镁产量和消费量持续扩大。数据显示,其产量已由2017年的5.13万吨增长至2022年的7.61万吨;需求量则由6.75万吨增长至9.91万吨。

数据来源:观研天下整理

我国虽然是世界第一大氧化镁生产国,但高纯氧化镁量产较少,市场处于供不应求状态,部分需求仍需要靠进口补充。数据显示,自2018年起,我国高纯氧化镁供需缺口始终保持在2万吨以上;且自2020年起,其供需缺口正在逐步扩大,由2.09万吨增长至2.3万吨。

数据来源:观研天下整理

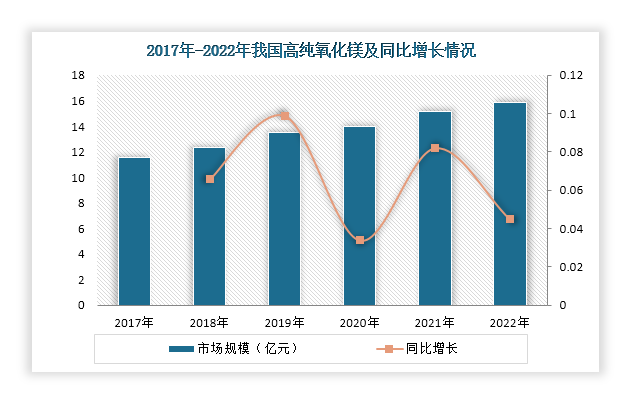

2.我国高纯氧化镁市场规模持续扩容

近年来,我国高纯氧化镁市场规模持续扩容。数据显示,2022年我国高纯氧化镁市场规模达到15.84亿元,同比增长4.49%。但相较于其他氧化镁产品,目前我国高纯氧化镁市场规模还比较小,在氧化镁市场中占比不足7%,还有较大的上升空间。

数据来源:观研天下整理

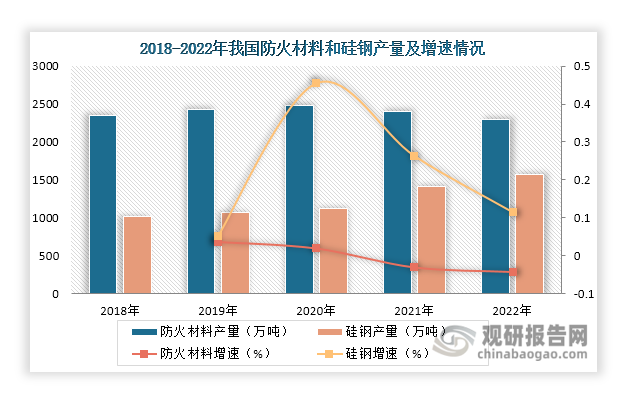

四、高纯氧化镁下游情况

据了解,目前高纯氧化镁主要用于生产防火材料和硅钢。近年来,我国防火材料产量呈现先增长和下降趋势,但下降幅度不大,产量始终保持在2300万吨以上;而我国硅片产量则呈现不断增长态势,由2018年的1016.14万吨增长至2022年的1574.6万吨,其产量增速始终大于防火材料产量增速。整体来看,我国高纯氧化镁下游下需求向好,从而带动高纯氧化镁行业不断发展。此外,随着高纯氧化镁生产技术进步和用途不断开发,其应用领域还将不断扩展,这也将利好我国高纯氧化镁行业发展。

数据来源:观研天下整理(WJ)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。