一、行业相关概述

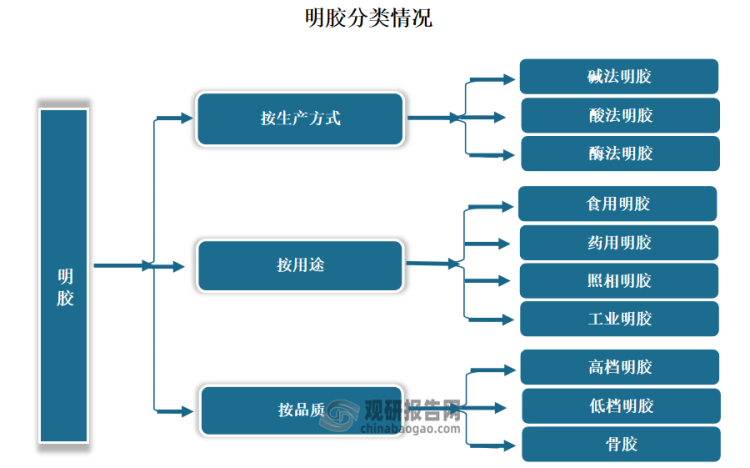

明胶是一种大分子的亲水胶体,是胶原部分水解后的产物,是一种可从动物的皮、骨、腱和韧带中提取的胶原蛋白水解(水解方法碱法、酸法、酸碱提取法、酶法),再经纯化步后得到,或是不同明胶制品的混合物。明胶按生产方式,可分为碱法明胶、酸法明胶和酶法明胶;按用途可分为食用明胶、药用明胶、照相明胶和工业明胶;按品质可以分为高档明胶、低档明胶、骨胶。

资料来源:观研天下整理

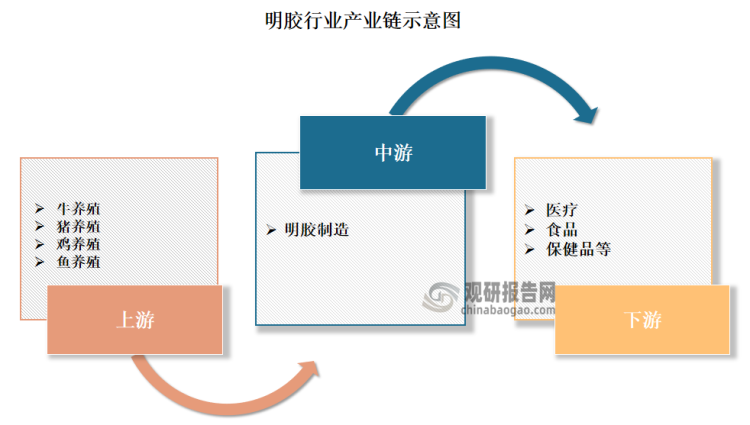

明胶是经胶原适度水解和热变性得到的产物,生产明胶的原料主要是动物的皮、骨及制革业废料等,市场上常见的明胶多以牛皮牛骨或猪皮为原料制备。但近年来由于疯牛病和口蹄疫的出现,许多明胶生产厂家开始转向以鱼皮、鱼鳞和鸡皮为原料制备明胶。因此明胶上游是牛养殖、猪养殖、鸡养殖等畜牧业以及鱼养殖等渔业。明胶下游主要应用于医疗、食品和保健品等行业。

资料来源:观研天下整理

二、行业市场发展情况

1、市场规模情况

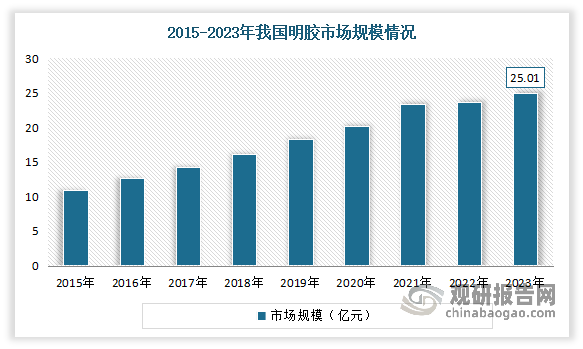

近年来随着技术进步和产业升级,设备种类不断丰富,性能得到提升,满足了市场多样化的需求,我国明胶行业保持了稳定的增长态势,市场规模逐年攀升。数据显示,2013-2023年我国明胶市场规模从8.1亿元增长到25.01亿元左右,期间复合年增长率为11.93%。

数据来源:观研天下整理

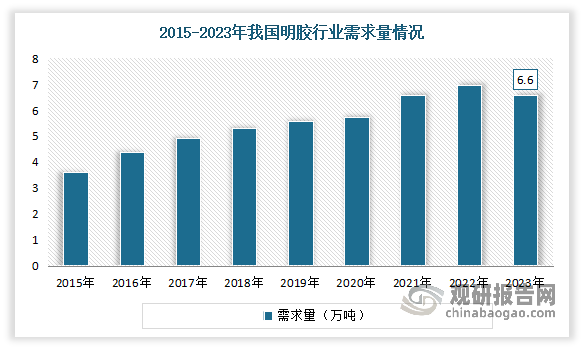

2、供需规模情况

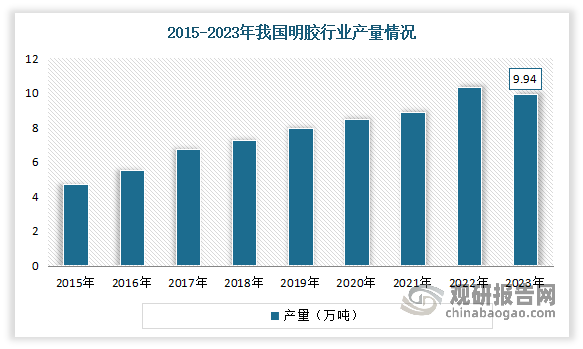

供给方面:近年来随着我国明胶行业的快速发展,相关生产工艺不断提升,供给规模呈现逐年上升的趋势。数据来源,2023年我国明胶行业产量约为9.94万吨,较2022年略有下降。

数据来源:观研天下整理

需求方面:得益于下游市场的不断发展,近年我国明胶行业需求规模也呈现上升的趋势。数据显示,2023年我国明胶行业需求量约为6.6万吨。

数据来源:观研天下整理

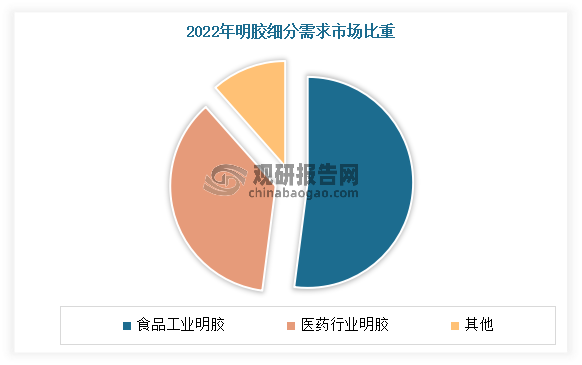

其中药用明胶、食用明胶约占明胶用量的大部分。以2022年的数据为例,2022年在我国明胶市场中,食品工业明胶需求规模为12.31亿元,占比52.03%;医药行业明胶需求规模为8.62亿元,占比36.43%。

数据来源:观研天下整理

三、行业下游应用市场情况

1、食品领域

食品是我国明胶第一大应用市场。明胶在食品工业中是一种重要的配料和添加剂,常作为胶凝剂、稳定剂、乳化剂、增稠剂和澄清剂等应用于肉制品、蛋糕、冰淇淋、啤酒、果汁等的生产。近年来随着我国经济的快速发展及人均可支配收入的增加,我国人均食品烟酒支出也随之逐年递增,为我国食品行业提供了广阔的发展空间,从而也带动了明胶市场需求增长。数据显示,2023年我国居民人均食品烟酒消费支出7983元,增长6.7%,占人均消费支出的比重为29.8%。

数据来源:观研天下整理

2、医药领域

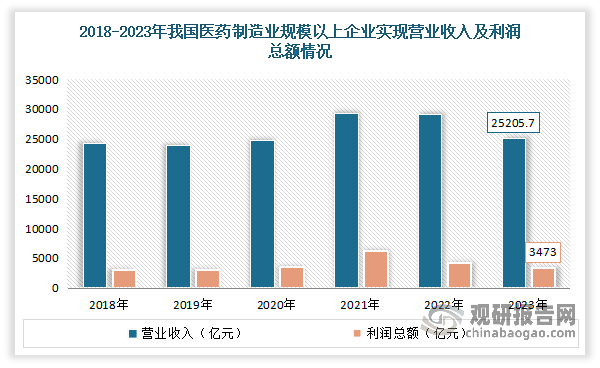

明胶在药用市场主要用于制作软硬胶囊外壳和药片包衣。医药行业是我国国民经济的重要组成部分,是传统产业和现代产业相结合。“十二五”以来,由于经济发展和医疗体制改革促使需求不断释放,我国医药工业总产值保持高速增长,中国已经成为全球最大的新兴医药市场。根据国家统计局的数据显示,2023年我国医药制造业规模以上企业实现营业收入25205.70亿元,实现利润总额3473.00亿元。

数据来源:观研天下整理

随着医疗体制改革的持续推进,社会保障体系和医疗卫生体系框架建设基本完成,政府投资建设重点从大中型医院向社区医院、乡村医院转变,国家对卫生支出的比重继续攀升,改革红利为医药市场提供了新的增长空间。同时,考虑到我国经济的持续增长和人均收入水平的提高、人口老龄化的加快、城镇化水平的提高、疾病普遍化、行业创新能力的提高以及医保体系的健全等因素的驱动,预计未来我国医药产业规模仍将保持快速增长。从而也将带动明胶市场需求增长。

3、保健品领域

根据观研报告网发布的《中国明胶行业发展现状分析与投资前景研究报告(2024-2031年)》显示,明胶是保健品的主要原料,因此明胶的市场需求也在一定程度上受保健品市场的影响。根据GB16740-97《保健(功能)食品通用标准》第3.1条将保健食品定义为:“保健(功能)食品是食品的一个种类,具有一般食品的共性,能调节人体的机能,适用于特定人群食用,但不以治疗疾病为目的。”

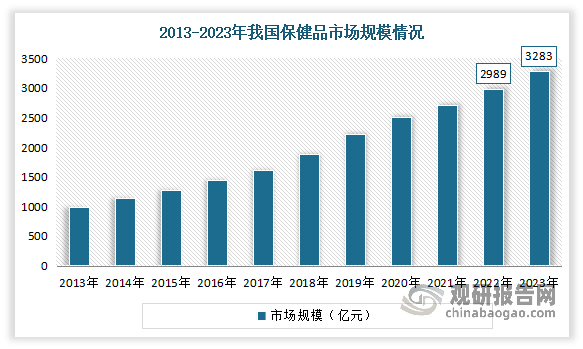

近年来随着人民生活水平的提高,对生活品质的要求也越来越高,健康意识增强,人们对保健品的需求量也逐渐增加,使得市场呈不断增长趋势。数据显示,2022年我国保健品行业市场规模达2989亿元,同比增长10.4%。到 2023年我国保健品市场规模增至3283亿元。

数据来源:观研天下整理

综上所述,随着食品、医药、保健品等下游市场的不断发展,也将带动我国明胶市场需求的增长。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。