婴童护肤品是指专门根据0-3岁的婴幼儿和3-12岁的儿童皮肤的独特特性设计生产的护肤品。与成人护肤品不同,婴儿护肤品在决策者和使用者之间存在分离,即父母决定购买但孩子是使用者,因此试错成本较高,对品质的要求也更为严格。而且由于婴幼儿阶段的皮肤组织尚未发育完全,对护肤品的品质有着极高的要求,因此使得婴幼儿护肤成为刚性消费升级品类。

一、市场迎来上升期,规模不断扩大

近年来我国婴童护肤行业迎来上升期,市场一片欣欣向荣,规模一直保持稳步增长态势,展现出了强有力韧性和活力。虽然2022年受新冠疫情、线下母婴渠道关店潮影响,婴童护肤行业市场规模在出现短暂下跌。但疫情过后,社会经济逐渐恢复,整体市场将恢复增长上升态势。估计2023年我国婴童护肤行业市场规模为157.3亿元,增长率达14.6%。并预计到2027年我国婴童护肤行业市场规模将达到217.8亿元,增长率达7.5%。

数据来源:观研天下整理

根据市场分析,近年我国婴童护肤市场规模一直保持稳步增长态势,主要是因为庞大的人口基数和婴童家庭消费能力提升、精细化育儿观念等因素依然赋予了婴童护肤市场极为巨大的发展潜力。具体如下:

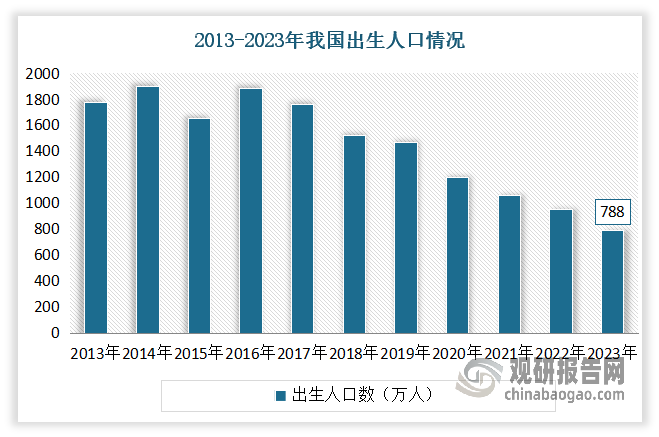

在当今时代,尽管我国新生儿出生率呈现出下降的态势,但不可忽视的是,人口基数仍然庞大。且2021年7月20日,中共中央、国务院印发《关于优化生育政策促进人口长期均衡发展的决定》,对于组织落实“三孩”生育政策、提高优生优育服务水平、发展普惠托育服务体系、降低生育、养育、教育成本等方面进行了部署,为未来配套政策的出台指明了方向,我国开启全面“三孩”时代。随着“三胎政策开放”、“教育双减”等一系列鼓励生育政策的出台,未来“鼓励生育基金”等新政策值得期待,新生人口数量震荡下行趋势或有所缓解。2023年我国全年出生人口为788万。

数据来源:国家统计局,观研天下整理

与此同时,国民消费能力稳健提升,家庭育儿消费占比较高。2023年我国居民人均可支配收入和消费支出均实现了显著增长。其中人均可支配收入为39218元,名义增长6.3%;而人均消费支出更是达到了26796元,比上年名义增长了9.2%。其中国家庭育儿消费占家庭总消费的比例较高,在2022年,有47.6%的家庭育儿支出占比达25%-50%,15.6%达50%-75%。可见在经济发展、消费升级和科学育儿观念不断深化下,家庭更加注重婴童的养育细节并增加消费投入。

数据来源:观研天下整理

再就是随着90后、Z世代逐渐步入父母角色,这群年轻父母的消费能力、护肤观念更强,对生活品质要求也更高,因此对孩子的护理需求也更为精细化和专业化。这就促使品牌需要不断创新和升级。近年来,越来越多婴童品牌也开始倡导与践行“医研共创”,严格遵循分龄护肤理念,为婴幼儿、学龄儿童开发更具针对性的产品,更加注重安全性、温和性并兼具有效性,以及产品设计的趣味性,以满足市场多元化需求,也推动婴童护肤市场的升级进阶。

资料来源:观研天下整理

目前在“精致育儿”理念的引领下,消费者对年龄和季节的精细护肤也给予了更多关注,而且已经深刻认识到婴童护肤的重要性。从细分的0-3岁、3-6岁、6-12岁、12+年龄护肤,到针对不同季节的护肤需求,消费者对于婴童护肤的要求日益精细化。

此外从国家层面而言,官方政策的支持为婴童护理市场的发展提供了有力保障。例如2022年1月,《儿童化妆品监督管理规定》正式施行,对儿童化妆品的定义、标签要求、配方原则等多个方面进行了详细规定,并要求儿童化妆品应当在销售包装展示面标注儿童化妆品标志「小金盾」。

总的来说,我国婴童护理市场虽然起步较晚,但凭借巨大的市场潜力和政策支持,以及婴童功能性护肤的购买心智基本养成等多重因素的推动,正在迎来快速发展的黄金时期。这也意味着,对于相关企业而言,持续的创新和优化是深化市场根基与实现持续成长的关键。

二、线上渠道销售占比不断扩大,估计2023年将反超线下渠道

在过去,我国婴童护肤品的主流渠道是以母婴店为代表的线下渠道。但近年来随着线上综合电商及跨境电商的持续发展,我国婴童护肤市场线上渠道销售占比不断扩大,估计2023年线上渠道市场规模占比将反超线下渠道,市场规模占比达50.9%。而线上渠道中,天猫占据市场主要份额,引领跨境婴童护肤线上市场的快速发展。

数据来源:观研天下整理

三、国货品牌强势领跑,迸发出源源不断的活力

根据观研报告网发布的《中国婴童护肤行业发展现状分析与投资前景研究报告(2024-2031年)》显示,随着市场的逐步扩大,吸引了众多品牌纷纷加入战局。除国际知名品牌外,国内美妆企业亦纷纷涉足婴童护理领域,推出各具特色的自有品牌。近年来随着国内品牌不断加大在研发、营销等领域的投入力度,国货产品的品质和服务水平也进一步提升,进而逐步提高了在国内市场的占有率。

从品牌竞争格局来看,国货品牌强势领跑婴童护肤赛道,迸发出源源不断的活力。根据相关资料显示,2023年5月-2024年4月,在淘宝天猫平台,国货品牌海龟爸爸、戴可思、松达分别以3.83亿元、3.52亿元、2.48亿元霸榜前三,还有咔拉宝宝、兔头妈妈、袋鼠妈妈增长表现强劲。同时在该平台仅有贝亲、艾惟诺、bepanthen、evereden四个外资品牌入围top10,分别以2.29亿元、2.2亿元、1.62亿元、1.57亿元的销售额位列第四、第五、第八、第九。

2023年5月-2024年4月淘宝天猫婴童护肤品牌销售额一览TOP10

| 排名 | 品牌 | 销售额(万元) | 商品均价(元) | 市场份额 |

| 1 | Hi!papa/海龟爸爸 | 38365.8 | 91.2 | 7.2% |

| 2 | dexter/戴·可·思 | 35239 | 72.2 | 6.6% |

| 3 | 松达 | 24860.3 | 93 | 4.7% |

| 4 | pigeon/贝亲 | 22956.2 | 62.2 | 4.3% |

| 5 | aveeno/艾惟诺 | 22056.4 | 102.6 | 4.2% |

| 6 | 纽强 | 17460.3 | 214.9 | 3.3% |

| 7 | 润本 | 16337.5 | 32.5 | 3.1% |

| 8 | bepanthen | 16194.2 | 124.9 | 3.1% |

| 9 | evereden | 15765.2 | 231.9 | 3% |

| 10 | 薇诺娜宝贝 | 13942.9 | 120.6 | 2.6% |

资料来源:观研天下整理

在京东、抖音平台,国货品牌表现更为迅猛。在2024年4月MAT京东婴童护肤top10中,仅有贝亲、艾惟诺两个外资品牌入围。分别以1.37亿元、1.1亿元位列第一、第四。

2023年5月-2024年4月京东护肤品牌销售额一览TOP10

| 排名 | 品牌 | 销售额(万元) | 商品均价(元) | 市场份额 |

| 1 | pigeon/贝亲 | 13730.5 | 50.9 | 8.1% |

| 2 | 纽强 | 12118.4 | 243 | 7.1% |

| 3 | dexter/戴·可·思 | 11109.8 | 88.2 | 6.5% |

| 4 | aveeno/艾惟诺 | 11021.5 | 94.9 | 6.5% |

| 5 | Hi!papa/海龟爸爸 | 11021.2 | 78.7 | 6.5% |

| 6 | 松达 | 9929.9 | 92.6 | 5.9% |

| 7 | giving/启初 | 6720.5 | 70.8 | 4% |

| 8 | 红色小象 | 5813 | 60.8 | 3.4% |

| 9 | 郁美净 | 5748.4 | 34.3 | 3.4% |

| 10 | 润本 | 5121.1 | 28.5 | 3% |

资料来源:观研天下整理

在抖音平台,国货品牌霸榜前十,海龟爸爸、贝德美、戴可思分别以5.28亿元、1.76亿元、1.72亿元入围前三,无外资品牌上榜。

2023年5月-2024年4月抖音平台婴童护肤品牌销售额一览TOP10

| 排名 | 品牌 | 销售额(万元) | 商品均价(元) | 市场份额 |

| 1 | Hi!papa/海龟爸爸 | 52802.7 | 98.9 | 20.6% |

| 2 | 贝德美 | 17620.3 | 42.9 | 6.9% |

| 3 | 润本 | 17213.4 | 29.5 | 6.7% |

| 4 | dexter/戴·可·思 | 15048.2 | 52 | 5.9% |

| 5 | yeehoo kids | 14529.2 | 70.3 | 5.7% |

| 6 | kangaroo mommy/袋鼠妈妈 | 11741.3 | 112.1 | 4.6% |

| 7 | baby/贝贝 | 19521 | 65 | 3.7% |

| 8 | 松达 | 9478.8 | 81.7 | 3.7% |

| 9 | 兔头妈妈 | 8291.9 | 76.8 | 3.2% |

| 10 | newpage/一页 | 7952.8 | 205.8 | 3.1% |

资料来源:观研天下整理

四、儿童防晒意识开始觉醒,正日益成为婴童护肤市场的重要细分市场

近年随着新生代父母素质教育意识变强,以及户外亲子活动、旅游出行消费的快速增长,儿童防晒意识开始觉醒,正日益成为婴童护肤市场的重要细分市场。近两年入驻“婴童防晒”品类的品牌数、商品数、销售额都以两位数的增速增长,且在2018 年~2022年的四年间,平台进口婴童防晒品类的销售体量翻了近 10 倍,儿童防晒市场极蕴潜力,无论是成人防晒/护肤品牌,还是全品类母婴品牌,以及专注婴童防晒的新品牌,都在纷纷入局儿童防晒市场。但目前国内儿童防晒市场,虽然咔拉宝宝品牌暂时表现优秀,但尚未形成成熟的品牌竞争格局,头部效应尚未显现。

根据相关数据显示,以“儿童防晒”为关键词搜索,2023年淘天平台相关产品总销售额为6437.5万元(人民币,下同),同增183.4%,商品均价69.36元;2023年京东平台相关产品总销售额为2556.9万元,同增92.1%,商品均价92.57元;2023年抖音平台相关产品总销售额为671.14万元,同增69.6%,商品均价144.22元。据国家药监局官网显示,截至2024年4月,带有“儿童防晒”“婴儿防晒”的备案产品共71个,2023年占13个,为历年最多。

例如在2023年5月-2024年4月,在淘宝天猫婴童商品销售榜中,除了传统的保湿霜,儿童洗面奶、儿童防晒这类新兴品类收到市场青睐。

2023年5月-2024年4月抖音平台婴童护肤品牌销售额一览TOP10

| 排名 | 商品标题 | 销售额(万元) |

| 1 | 海龟爸爸防晒喷雾全身通用青少年军训防晒专用隔离防紫外线夏季 | 5379.8 |

| 2 | 纽强婴儿润肤霜儿童面霜宝宝保湿滋润润肤乳液擦脸身体面部护肤 | 5139.9 |

| 3 | 贝德美儿童面霜宝宝婴儿面霜保湿补水滋润肤霜蓝甘菊擦脸护肤乳液 | 5040 |

| 4 | 松达婴儿护肤山茶油霜宝宝秋冬润肤霜儿童面霜新生儿婴幼儿保湿霜 | 4480.2 |

| 5 | 海龟爸爸儿童洗面奶女孩青少年专用青春期男童洁面乳积雪草泡泡沫 | 4476.1 |

| 6 | 贝乐欣护臀膏拜耳Bepanthen新生婴儿屁屁霜宝宝护臀霜护股膏PP霜 | 4812.2 |

| 7 | 海龟爸爸小蓝瓶儿童面霜秋冬女童滋润青少年护肤保湿霜宝宝润肤乳 | 3892.5 |

| 8 | 海龟爸爸海泡泡儿童洗面奶女孩洗脸专用宝宝氨基酸洁面泡泡沫男童 | 3810.9 |

| 9 | 海龟爸爸儿童防晒霜小山防晒宝宝专用隔离紫外线婴儿物理防晒乳 | 3390.7 |

| 10 | 戴可思婴儿金盏花保湿面霜新生宝宝秋冬特润霜滋润补水儿童润肤乳 | 2846.4 |

资料来源:观研天下整理

但值得注意的是,随着儿童防晒市场的迅速扩大,也带了诸多问题与乱象。对此2021年10月,国家药监局发布公告,发布我国专门针对儿童化妆品监管制定的规范性文件《儿童化妆品监督管理规定》,提出儿童化妆品配方设计应当遵循安全优先原则、功效必须原则、配方极简原则;2021年12月,国家药监局发布儿童化妆品标志“小金盾”,旨在提高儿童化妆品辨识度、保障消费者知情权;2023年9月,《儿童化妆品技术指导原则》进一步明确,对于SPF值较高的防晒类儿童化妆品,应当增加安全评估要求,必要时提交人体安全性试验数据作为证据支持。

到2024年4月15日,国家药监局发布《安全使用防晒“喷雾”化妆品》,提出“不建议儿童使用喷雾型防晒化妆品,如必须使用时,应当充分考虑吸入风险,在使用方法中标注‘请勿直接喷于面部’‘避免吸入’等类似警示用语”。

由此可见,在竞争逐渐白热化的儿童防晒市场,若想取得长期发展,需要在原料、研发、生产、评估、营销等每一步都精心考量以满足儿童的特殊需求。

五、功能性护肤品细分赛道潜力大,修护功效将是下一个蓝海

在科学喂养、科学护理的观念下,新一代父母对婴童护肤的需求亦不再局限于基础清洁保湿,而是延伸到了解决婴童皮肤问题的功能性护肤产品。据了解,儿童皮肤在角质层、皮肤厚度、耐受力等方面较成年人存在显著差距,这是儿童护肤品更需精细化研发的底层逻辑。同时,儿童皮肤屏障发育不全、皮肤问题发生概率更高,因此对问题皮肤的后续维养也是儿童护肤品重要的功能之一。而相较于普通的护肤品,婴童功能性护肤品的配方更加精减、成分更安全且具有低过敏性,能针对性解决婴童皮肤问题。一般除了正常的婴童皮肤护理,对敏感性皮肤、皮肤屏障受损等婴童皮肤问题具有辅助修复、改善舒缓的作用。

当前儿童护肤“屏障修护”概念近年在社媒持续走热,相关话题数量同比上涨142%。这一分类主要存在于护肤类产品中(乳液、面霜和润肤乳等),占据大部分的线上市场份额。而以“婴童儿童修护”为关键词搜索,2023年淘天平台相关产品总销售额为9865.2万元,6月与7月的销售额占全年的41%;2023年京东平台相关产品总销售额为547.9万元;2023年抖音平台相关产品总销售额为940.4万元,同增31%。

当下儿童肌肤屏障修护作为新兴品类之一,在国家严格的监管之下,目前入局玩家较少且品牌集中度较高,主要有拜耳贝乐欣和维蕾德等老牌品牌,品牌竞争激烈程度低,市场需求普遍,但仍是待进一步开发蓝海市场。

六、市场发展前景广阔,未来行业将展现出三大趋势

整体来看,自疫情后我国婴童护肤市场较快恢复,且在庞大的人口基数和婴童家庭消费能力提升、精细化育儿观念等因素下,呈现繁荣态势并在未来仍具有巨大的发展潜力。未来我国儿童护肤行业将呈现三大趋势,分别是“速效”产品降温,注重日常呵护;创新迭代,以“适”为先;跨界合作,认知带动消费。具体如下:

资料来源:观研天下整理(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。