一、行业相关概述

体外诊断即 IVD,是指在疾病的预防、诊断、治疗监测、预后观察、健康状态评价以及遗传性疾病的预测过程中,通过对人体样本(各种体液、细胞、组织样本等)进行检测而获取临床诊断信息,进而判断疾病或机体功能的产品和服务。

根据观研报告网发布的《中国体外诊断行业发展趋势分析与未来投资研究报告(2024-2031年)》显示,体外诊断在医疗领域被誉为“医生的眼睛”,是现代检验医学的重要构成部分,临床应用贯穿了疾病预防、初步诊断、治疗方案选择、疗效评价等疾病治疗的全过程,为医生提供大量有用的临床诊断信息,越来越成为人类疾病诊断、治疗的重要组成部分。

体外诊断试剂按检测原理或检测方法,主要分为生化诊断、免疫诊断、分子诊断、微生物诊断、临检类诊断、病理诊断等。其中生化诊断、免疫诊断、分子诊断是目前主流的方法学。而不同诊断方法的检测原理和技术手段不同,应用领域也存在较大差异。目前体外诊断市场规模在各个赛道上相对分散,其中免疫诊断为市场规模占比最大的细分赛道,在2023年占比33%。

资料来源:观研天下整理

二、行业发展现状

体外诊断能够便捷、低成本、低伤害的为医护人员提供精确、早期的临床诊断信息,为疾病发现、治疗、监测提供有效依据,并能大幅节省医疗费用,目前已成为医疗决策的重要依据。

虽然与发达国家相比,我国体外诊断行业起步较晚,目前仍处在发展前期。但近年来随着我国医疗健康水平的不断提高、居民收入及生活水平的改善等,市场发展较为快速,一直保持 17%以上的增长速度,远超全球平均水平。数据显示,2016-2022年我国体外诊断市场规模从430亿元增长到了 1197 亿元,年均复合增长率达到19%。估计2023年我国体外诊断市场规模将在1603亿元左右。

数据来源:观研天下整理

根据市场分析,推动我国体外诊断行业近年不断发展的因素主要有以下几点:

一方面人均可支配收入及人均医疗保健支出逐年提高,为我国体外诊断行业发展奠定了基础。近年我国居民人均可支配收入和人均医疗保健支出整体呈增长趋势。数据显示,2015-2023 年我国居民人均可支配收入由 21966 元增长至 39218 元,人均医疗保健支出由 1165 元增长至 2460 元,其在人均消费支出中所占的比例由 7.4%增长至 9.2%。但目前我国人均医疗保健支出水平与发达国家相比尚存在较大差距,我国体外诊断行业的市场发展空间巨大。

数据来源:观研天下整理

另一方面居民健康理念提升和人口老龄化等因素推动行业需求增长。体外诊断主要应用于临床疾病诊断、术前传染病筛查、体检等场景。近年随着人们生活水平的日益提高,人们的健康意识和保健理念逐渐增强,“预防为主,防治结合”的观念更加深入人心,人们对疾病预防以及诊断的准确性更加重视,早期诊断与治疗效果监测的需求持续增长,这些因素将促进体外诊断产业的不断发展进步。

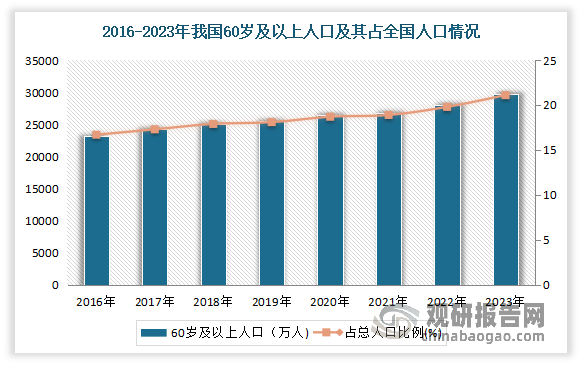

与此同时,目前我国已逐步进入人口老龄化社会,2023 年末全国 65岁及以上人口达 21,676 万人,占总人口的 15.4%。而老龄人口对于医疗诊断及治疗的需求更高,可见人口老龄化将刺激体外诊断需求增长。由此在居民健康理念提升和人口老龄化趋势等因素的推动下,体外诊断需求持续扩张,未来增长空间仍较大。

数据来源:观研天下整理

数据来源:观研天下整理

此外分级诊疗制度推进带动基层医疗机构诊断需求提升。自2015 年 9 月国务院办公厅印发了《关于推进分级诊疗制度建设的指导意见》,并提出建立“基层首诊、双向转诊、急慢分治、上下联动”的分级诊疗模式,计划到2020 年基本建立符合国情的分级诊疗制度以来,我国分级诊疗制度持续稳步推进,以基层为重点配置医疗资源,县级公立医院综合服务能力持续提升。

随后2018 年卫健委也发布《全面提升县级医院综合能力工作方案(2018-2020 年)》,方案明确提出到2020 年,500 家县医院和县中医院分别到达三级医院和三级中医医院的服务能力要求;并在此基础上进一步提升县级医院的综合服务能力,力争实现县域内就诊率达到 90%。随着分级诊疗的推行,大量患者预计将被分流至基层医院进行初诊,对基层医院的诊疗水平提出了更高要求,POCT 产品具有灵敏度高、特异性强、操作简便、检测效率高等优势,在分级诊疗体系建设中将发挥重要的作用。

再就是政策支持为进口替代提供更大空间,为我国体外诊断创造了更加的发展市场。近年来,医改政策、支持采购国产设备等政策为国内体外诊断企业进口替代提供了重要的战略机遇期。医保控费的推行使得三级医院在注重检验质量的同时更加注重成本控制。此外,近年来浙江、安徽、山东、福建、四川、湖北等省也纷纷出台相关规定限制进口医疗器械采购,鼓励采购国产产品。在上述政策为国产优质体外诊断产品逐渐赢得进口替代机会,政策加速了进口替代进程。

三、行业细分市场情况

虽然我国体外诊断市场发展晚于发达国家,但细分市场结构及演变与全球体外诊断市场趋势一致。近年随着我国体外诊断市场对检测准确度和精密度等性能的要求不断提高和相关技术水平的不断进步,国内体外诊断市场的主导方向已经逐渐从生化诊断向免疫诊断和分子诊断领域转移,其中免疫诊断已成为我国体外诊断市场中占比最大的细分领域。

1、免疫诊断

免疫诊断是利用抗原抗体之间的特异性免疫反应来测定免疫状态、检测各种疾病的诊断方法,被广泛应用于医院、血站、体检中心等,主要用于肝炎检测、性病检测、肿瘤检测、孕检等。

我国免疫诊断行业起步于20世纪60年代。经过几十年的发展,我国免疫诊断行业经历了放射免疫、酶联免疫和化学发光免疫等技术阶段,技术水平不断进步,并打破了海外巨头对中国免疫诊断市场的垄断。

随着免疫学诊断技术的不断发展,目前免疫诊断领域出现了放射免疫检验(RIA)、胶体金快速检验、酶联免疫检验(ELISA)、时间分辨荧光、化学发光免疫检验(CLIA)等技术路径。不同的免疫学诊断方法,有其不同的特点和应用场景,具体比较如下:

免疫学诊断主要方法比较情况

|

细分技术 |

原理 |

优势 |

劣势 |

现状 |

配套情况 |

|

|

放射免疫(RIA) |

利用放射性同位素标记抗原或抗体,然后与被测的抗体或抗原结合,形成抗原抗体复合物后测定放射活性分子的放射信号、定量 检验 |

灵敏度高、特异性好、精确定量 |

放射性核素的危害性。试剂不稳定,不易存储;放射性核素标记有时会改变某些生物物质的生物活性 |

基本已被淘汰 |

开放系统 |

|

|

酶联免疫(ELISA) |

酶与样本反应,依据颜色变化程度确定结果,进行定性或半定量分析 |

酶联免疫试剂易制备、性质稳定、成本低、可批量检测 |

灵敏度低、检测时间长、不能精确定量、线性范围较窄 |

目前在血站系统免疫诊断领域占主要地位,国内厂家占据绝大多数市场份额 |

存在开放系统及封闭系统 |

|

|

免疫层析 |

胶体金 |

氯金酸(HAuCl4)在还原剂作用下,聚合成一定大小的金颗粒,由于静电作用而成为稳定的胶体状态 |

操作简便快速、无需仪器、稳定性好、便于运输与存储、可单份测定 |

检测灵敏度不高 |

运用于定性检测,广泛应用在医院的急诊化验室、监护病房、血站、大规模疾病筛查 |

人工判别,无需仪器配合 |

|

时间分辨荧光 |

利用具有长效荧光的稀土金属(Eu、Tb、Sm、Dy)作标记物,充分利用激发光与发射光之间的降移与发射光较长的半寿期,在激发光后延时测量发射光的强度 |

灵敏度高 |

操作复杂、易受外源稀土元素干扰 |

临床较少使用 |

封闭系统 |

|

|

免疫层析 |

免疫荧光层析法 |

以固定有检测线(包被抗体或包被抗原)和质控线(抗抗体)的条状纤维层析材料为固定相,测试液为流动相,荧光标记抗体或抗原固定于连接垫,通过毛细管作用使待分析物在层析条上移动。再通过竞争型或夹心型方式进行检测 |

检测范围宽、操作简单、检测快速、可定量检测 |

通量不大,不适用于大样本量检测,血液样本类型受限,需要配套仪器 |

该技术在保留胶体金免疫层析技术操作简便、检测快速、便携性强的优点外,还通过荧光示踪增强技术实现了检测结果的精确定量,成为提高免疫层析方法检测性能的主要途径之一。适用于快速定量分析,目前主要运用于POCT 诊断 |

封闭系统 |

|

化学发光免疫(CLIA) |

微孔板式 |

以酶联免疫板为载体,通过化学发光底物发光,定量检测样本中的待测物含量 |

原料用量少、试剂成本低 |

与磁微粒管式相比精密度底、线性范围相对较窄、检测速度慢 |

是国内早期由酶联免疫技术向化学发光技术发展的过渡技术,基本已被磁微粒管式化学发光所替代;目前主要市场以体检中心、第三方检验为主 |

多为开放系统 |

|

磁微粒管式 |

抗原抗体特异性结合,加入发光促进剂,通过发光测量仪测定光子数目 |

特异性强、灵敏度高、检测时间短、可定量检测、封闭体系、全自动,市场潜力大 |

成本高、试剂需和仪器配套 |

适用于定量分析,目前在三级医院已基本普及 |

封闭系统 |

|

资料来源:观研天下整理

近年来随着人们生活水平的提高和健康意识增强,我国免疫诊断行业发展良好,市场规模持续扩容。数据显示,2023年我国免疫诊断市场规模达308.6亿元,同比增长10.4%。预计2024年我国免疫诊断市场规模将增至337.3亿元。发展到目前,免疫诊断已快速成长为我国体外诊断市场规模最大的细分市场,市场占比比重约为 37%。

数据来源:观研天下整理

目前在我国免疫诊断市场中,罗雅贝西占据主要市场,国产替代空间巨大。据了解,化学发光具有较高的技术壁垒,而国外品牌的市场先发优势明显,品牌知名度及依赖度高,在国内市场长期占据主导地位,2021年罗氏、雅培、西门子、贝克曼共占据77%的市场。

国内企业市场份额领先的企业有新产业、安图和迈瑞,但分别只占据6.2%,3.8%,3.2%的市场。因此随着国内企业在仪器、试剂、流水线上不断取得研发突破,外加集采政策和分级诊疗等政策助力,国产品牌有望占领更大市场份额。

2、分子诊断

分子诊断是基于分子生物学的体外诊断方法,可将其分为核酸检测以及生物芯片两大类型。其中核酸检测可进一步细分为聚合酶链式反应(PCR)以及基因测序技术。分子诊断产品具有灵敏度高、特异性强、诊断窗口期短及可进行定性、定量检测等优点。

虽然我国分子诊断虽然起步较晚,但近年随着技术的不断成熟,分子诊断逐渐应用于遗传病、肿瘤的早期筛查与诊断,应用范围不断拓宽(目前分子诊断已逐步应用于大规模人群传染病防控、疾病筛查和人类基因库的建立);以及消费升级、政策扶持等多重因素推动下,市场已步入成长期,规模迅速扩大。数据显示,2019-2023年我国分子诊断行业市场规模由84亿元增长至243亿元。预计2024年我国分子诊断行业市场规模将达258亿元。

数据来源:观研天下整理

分子诊断的主要技术有PCR技术、分子杂交技术、基因芯片技术和基因测序技术等。其中PCR技术已达到国际先进水平,是目前我国应用最广泛的分子诊断技术,占比40%。除了PCR技术外,基因芯片和基因检测也接近国际水平。

预计随着人口老龄化进程加快、医疗制度改革的深入、国民生活水平的提高和健康保健意识的增强、国产分子诊断关键技术的逐步掌握以及对传统诊断技术逐步覆盖等诸多因素驱动,我国分子诊断行业将迎来新一轮的发展机遇。从分子诊断行业商业环境各驱动因素来看,医疗机构、社会、消费者和企业自身为分子行业发展提供了较好的软硬件条件,分子诊断商业环境日趋成熟,将促进分子诊断行业迅速发展。

3、生化诊断

生化诊断是通过生物化学反应测定体内酶类、糖类、脂类、蛋白和非蛋白氮类、无机元素类等生物化学指标的一种诊断方法,常用于血常规、尿常规、 肝功能、肾功能的检测。

生化诊断分类方式多样,按检测项目类型,可将生化诊断分为肝功能、肾功能、糖代谢、血脂、心血管、胰腺、微量元素等;按诊断系统与试剂是否必须配套使用,可将生化诊断分为开放式系统和封闭式系统;以技术原理为标准,可将生化诊断分为干化学、免疫比浊、乳胶增强、酶显色等四类。

近年来随着我国体外诊断市场稳步发展,生化诊断赛道的规模也保持稳定增长的趋势。数据显示,2017-2023年我国生化诊断市场规模从116亿元增长到276亿元左右,期间复合年平均增速达到18.93%。

数据来源:观研天下整理

经过多年发展,国内生化诊断技术趋于成熟,是我国体外诊断市场中发展最为成熟的细分领域。但近年随着分子诊断以及免疫诊断等细分领域的蓬勃发展,生化诊断发展放缓,在IVD市场占比存在下滑趋势。

目前我国大部分的生化诊断企业集中在试剂领域,并且我国市场上70%以上的试剂为开放试剂,可以适配不同厂商生产的生化仪器。国产生化分析仪器厂商数量相对较少,经历了从手动生化分析仪朝半自动化到自动化生化分析仪再到模块化方向的发展历程。

逐渐打破外资垄断,试剂国产化率高。之前我国生化诊断市场主要有国外企业占据垄断。有相关数据显示,2019年中国生化诊断约35%的市场份额仍由外国厂商贝克曼库尔特(丹纳赫)、罗氏、强生、西门子占据,而国内规模较大的生化诊断厂商如迈瑞医疗、美康医疗、九强生物等也占据了市场大约三分之一的市场份额。

在上述境况下,近年来随着相关企业的不断发力,国产替代进程不断加速。到目前我国70%的生化试剂市场份额已经被国内厂商占据,国产化率高,高性价比的优势将助力国内生化试剂从低端市场逐步进军中高端市场实现国产替代。而国内生化诊断仪器研发起步相对较晚,高端市场仍主要是外资玩家,中下游市场竞争将会随国外仪器产品的下沉变得更加激烈。

4、POCT

即时检验(POCT)是体外诊断中增速最快的细分领域之一。POCT 即床旁检测或即时检测,中国医学装备协会 POCT 装备技术专业委员会将其定义为:在采样现场进行的、利用便携式分析仪器及配套试剂快速得到检测结果的一种检测方式。POCT 便捷、快速、低成本的检测手段,和实验室检测的高端、精细化、高度集成化的检测手段,代表了临床应用中的两种清晰而又截然不同的需求,两种检测手段互补。

资料来源:观研天下整理

虽然我国 POCT 市场起步较晚,但发展快速,是体外诊断中增速最快的细分领域之一。同时基于我国庞大的人口基数、老年化问题的加剧、人均可支配收入的增长、保险覆盖率及支出的不断增加等因素,我国的 POCT 市场已展现出巨大的发展潜力。预计未来在社会运转模式不断向高效快节奏发展的城镇化背景下,随着分级诊疗的不断推进,POCT 产品的需求将日益凸显。这也是POCT成为增长最快的体外诊断市场原因之一。

数据来源:观研天下整理

目前POCT行业已经成为一个重要的医疗器械细分行业。随着人们对健康和医疗保健的关注度不断提高,POCT行业将会有更多的应用场景。与此同时,随着技术的不断进步,POCT行业将会更加智能化和数字化。例如通过人工智能技术和大数据分析技术的应用,POCT可以更加准确地预测疾病和提供个性化的治疗方案。而任何的医疗设备都可以POCT化,其发展前景非常广阔。

未来应用场景丰富下渗透率上升空间广阔。从应用环境来看,POCT检测既适合医院和急诊,也适合个人健康管理和重大疫情检测等。从应用场景来看,POCT适用于医院的病房、门诊、急诊、检验科、手术室、监护室等科室,也适用于体检中心、实验室检测,或进行家庭自检,应用场景丰富。因此。随着经济不断发展、民众健康意识增强,“预防为主,防治结合”的医疗理念逐渐深入人心,个性化诊疗不断推进,POCT将会被运用到更多场景,渗透率也将随之提升。(WW)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。