据媒体报道,全球领先的氮化镓功率晶体管开发商GaN Systems正加速布局汽车市场。根据GaN Systems官网消息,公司将与EPowerlabs公司共同合作,为汽车企业交付一款高密度DC/DC功率转换器——DDC48-1K。据悉,与市场上基于硅的设计相比,这款转换器的功率损耗降低了50%以上,并且尺寸仅为传统转换器的三分之一。此前,GaN Systems刚与宝马汽车签订了6.5亿元合同。11月中旬,GaN Systems完成了1.5亿美元最新一轮融资,将在电动汽车市场上发力,提升其市场份额。

氮化镓(GaN)是第三代半导体材料,具有禁带宽度高、饱和电子漂移速度高、电子迁移率高、击穿场强高的优点。随着汽车电气化、智能化的发展,电动汽车对高效率、高功率密度的要求也更加严苛。使用氮化镓元器件,能够在减少空间占比的同时,提高功率密度和汽车的续航能力,为用户带来更优的驾驶体验。与硅和SiC功率MOSFET不同,GaN晶体管在其结构中没有固有的体二极管,因此没有反向恢复损耗,关断时间几乎为零,开关损耗相对较小。同时,氮化镓的热处理能力和功率密度较高,使用氮化镓元件能够起到提高功率转换效率、降低电池成本的作用。此外,目前氮化镓的价格约为硅基器件的3倍左右,碳化硅的价格约为硅基器件的10倍左右,因此在成本方面氮化镓更具优势。

根据观研报告网发布的《2021年中国氮化镓发光二极管产业分析报告-产业供需现状与投资商机研究》,第三代半导体材料行业是我国重点鼓励发展的产业,是支撑经济社会发展和保障国家安全的战略性和基础性产业。“十三五”时期以来,国家层面的政府部门发布了多项关于半导体行业、半导体材料行业的支持、引导政策。

2018-2021年我国氮化镓行业国家层面相关政策

| 时间 | 发布部门 | 政策名称 | 主要内容 |

| 2021年6月 | 科技部、国家发改委等六部委 | 《长江三角洲区域一体化发展规划纲要》、《长三角G60科创走廊建设方案》 | 长三角G60科创走廊包括G60国家高速公路和沪苏湖、商合杭高速铁路沿线的上海市松江区,江苏省苏州市,浙江省杭州市、湖州市、嘉兴市、金华市,安徽省合肥市、芜湖市、宣城市9个市(区)。方案提出在重点领域培育一批具有国际竟争力的龙头企业,加快培盲布局量子信息、类脑芯片、第三代半导体、基因编辑等一批未来产业。 |

| 2021年3月 | 两会 | 《中华人民共和国国民经济和社会发展第十四个五年娓划和2035年远景目标纲要》 | 提出需要集中优势资源攻关多领域关键核心技术,其中集成电路领域包括集成电路设计工具开发、重点装备和高纯靶材开发,集成电路先进工艺和绝缘栅双极晶体管(IGBT)、微机电系统(HEMS)等特色工艺突破,先进存储技术升级,碳化硅、氮化钱等宽禁带半导体发展。 |

| 2020年7月 | 国务院 | 《新时期促进集成电路产业和软件产业高质量发展的若干政策》 | 国家鼓励的集成电路设计、装备、材料、封装、测试企业和软件企业,自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率或减半征收企业所得税。 |

| 2019年12月 | 工信部 | 《重点新材料首批次应用示范指导目录(2019版)》 | 推荐材料:氮化钱单晶衬底、功率器件用氮化镣外延片、碳化硅外延片、碳化展单晶衬底、碳化睢陶姿膜过滤材料、立方碳化睢微粉、氤化铝陶姿粉体及基板等。 |

| 2019年10月 | 发改委 | 《产业结构调整知道目录(2019年本>> | “第一类鼓励类”:半导体、光电子器件、新型电子元器件(片式元器件、电力电子器件、光电子器件、敏感元器件及传感器、新型机电元件、高频微波印制电路板、高速通信电路板、柔性电路板、高性能覆铜板等)等电子产品用材料。 |

| 2019年6月 | 发改委、商务部 | 《鼓励外商投资产业目录(2019年版)》 | 支持引进sic超细粉体,高纯超细氧化铝微粉,高纯氮:化铝(AIN)粉体等精密高性能陶姿原料外姿生产企业。 |

| 2019年5月 | 财政部、税务总局 | 《关于集成电路设计和软件产业企业所得税政策的公告》 | 依法成立且符合条件的集成电路设计企业和软件企业,在2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。 |

| 2018年7月 | 工信部、发改委 | 《扩大和升级信息消费三年行动计划(2018-2020年)》 | 加大资金支持力度,支持信息消费前沿技术研发,拓展各类新型产品和融合应用。各地工业和信息化、发展改革主管部门要进一步落实鼓励软件和集成电路产业发展的若干政策,加大现有支持中小微企业税收政策落实力度。 |

| 2018年6月 | 工信部 | 《智能传感器产业三年行动指南(2017-2019年)》 | 总目标提出:涵盖智能传感器模拟与数字/数字与模拟转换(AD/DA)、专用集成电路(ASIC)、软件算法等软硬件集成能力大幅攀升。 |

资料来源:工信部等部门,观研天下整理

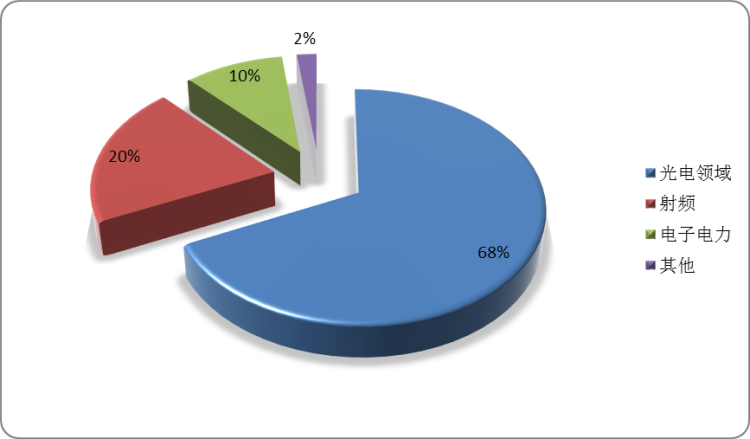

2020年氮化镓下游应用领域主要包括光电领域、射频领域与电子电力领域,其中,电子电力领域占比仅10%,氮化镓驱动着电力电子行业的发展。

氮化镓技术逐步成熟,尽管其价格高昂,但在下游行业对对半导体材料性能要求不断提高的背景下,其需求仍在快速增长。在汽车领域应用中,为降低车载逆变器体积、提高性能,大多采用氮化镓和碳化硅的功率器件。

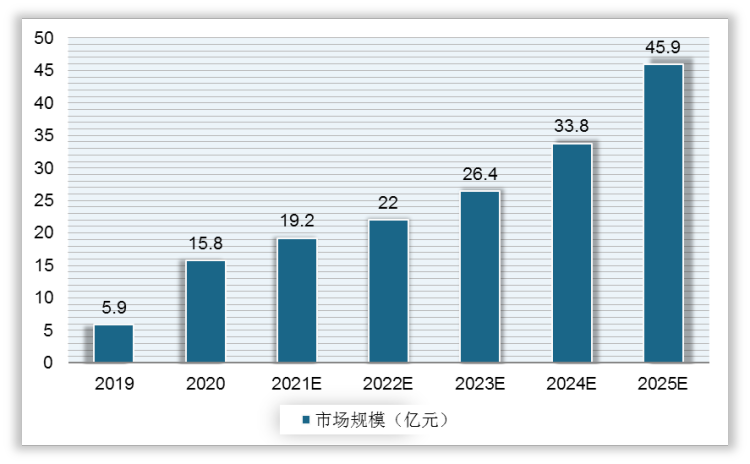

目前氮化镓在车规领域的应用还处于初级阶段,据统计,2019年我国新能源汽车市场SiC、GaN功率市场规模为5.9亿元,预计未来几年将呈现递进式的增长,到2025年增长至45.9亿元左右。

2020年氮化镓下游应用领域结构

数据来源:公开资料整理

2019-2025年我国新能源汽车市场氮化镓、碳化硅功率市场规模

数据来源:公开资料整理

从供给端来看,在GaN电力电子方面,我国GaN-on-Si外延片折算6英寸产能约为28万片/年,GaN-on-Si器件/模块折算6英寸产能约为22万片/年。

2019-2020年我国氮化镓电力电子方面产能

| 应用方向 | 产业环节 | 2019年产能(万片/年) | 2020年产能(万片/年) | 增速(%) |

| 氮化镓电力电子 | GaN-on-Si外延(折合6英寸) | 20 | 28 | 40% |

| GaN-on-Si器件/模块(折合6英寸) | 19 | 22 | 16% |

资料来源:公开资料整理

在GaN电力电子产线方面,截至2020年底,我国已有7条GaN-on-Si晶圆制造产线,另有约4条GaN电力电子产线正在建设。其中,我国本土氮化镓芯片生产商是英诺赛科,其生产的是硅基氮化镓芯片。2021年6月,英诺赛科举行8英寸硅基氮化镓芯片量产仪式,成为全球第一家实现8英寸硅基氮化镓芯片量产的企业,随着其产量逐步稳定,我国氮化镓芯片国产化率有望不断提升。全球氮化镓生产企业数量少,我国是全球最大的消费电子生产国,在中美贸易摩擦大背景下,英诺赛科发展前景值得期待。

截至2020年底中国氮化镓晶圆制造电力电子方面产线汇总

| 应用环节 | 产线状态 | 产线数量 | 主要企业(不完全统计) |

| 氮化镓电力电子 | 已有产线 | 7条 | 英诺赛科、赛威电子、华润微、能华微电子、宁波海特创电控、三安集成 |

| 在建产线 | 3条 | 英诺赛科、大连芯冠、欣忆电子 |

资料来源:公开资料整理(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。