近两年来,速溶咖啡的市场热度有所下降。数据显示,2023年一季度,天猫“冲调咖啡”品类GMV(商品交易总额)较去年同期下降7.1%,其中GMV占比超过60%的品类“速溶咖啡”下降4.4%。结合此前的市场数据,这是速溶咖啡自去年四季度开始,已连续两个季度下滑。与之相反的是,现制咖啡成为近期市场重点关注的品类。

2023Q1电商平台咖啡品牌GMV TOP10

| GMV排名 | 品牌 | 增速(%) |

| 1 | 雀巢Nestle | 0.3 |

| 2 | 隅田川Tasogare | 7.9 |

| 3 | 三顿半 | -53 |

| 4 | 星巴克Starbucks | -7.6 |

| 5 | G7牌 | 2.5 |

| 6 | 永璞 | -32 |

| 7 | Agf | 23 |

| 8 | 奈斯派索Nespresso | -25 |

| 9 | Sinloy | 20 |

| 10 | 瑞幸咖啡Luckin Coffee | 171 |

资料来源:久谦中台、观研天下数据中心整理

尽管存在一定的竞争关系,但现制咖啡与速溶咖啡仍各有所长。

现制咖啡以其新鲜度和浓郁的口味而备受喜爱,速溶咖啡则主要追求的是便捷性和即时性。从价格来看,速溶咖啡依然有着不小的优势。《中国现磨咖啡行业白皮书》显示,在“快咖啡”场景下,消费者对价格更为敏感,要求快捷方便。即便库迪咖啡、瑞幸咖啡进行9.9元的活动,但其价格依然与单价1元多的速溶咖啡有着不小差距。

资料来源:观研天下数据中心整理

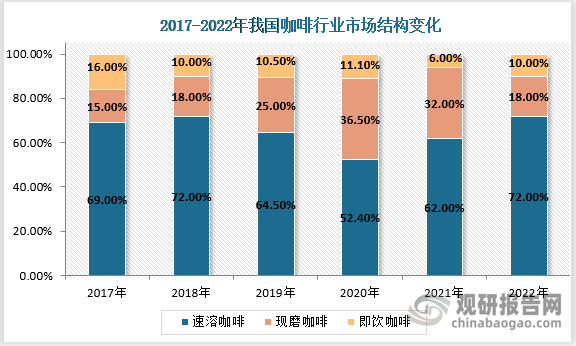

数据显示,2022年我国咖啡行业市场规模已超过了3800亿元。其中,速溶咖啡一直是国内最大的咖啡细分市场,截至2022年市场份额占比为72%,消费市场规模高达720亿元。总的来看,速溶咖啡的市场份额缩小是咖啡市场发展的必然趋势,但这并不意味着它不是门好生意。事实上,咖啡在我国的渗透率与全球主要国家相比仍然存在较大差距,远没有达到行业发展的“天花板”,市场前景广阔。

近两年,以三顿半、永璞咖啡、时萃等为代表的新速溶咖啡品牌以优秀的产品口感、时尚的包装以及捕捉到新生代的品牌形象迅速崛起。同时,雀巢、瑞幸咖啡、肯德基、连咖啡、挪瓦咖啡等传统品牌也都在线上旗舰店推出了咖啡液或速溶咖啡粉。随着咖啡直播营销在2022年出现“井喷”态势,加上传统电商、线下咖啡销售、咖啡馆等经营实体如雨后春笋般开业,国内咖啡豆特别是速溶咖啡粉需求量大幅上升,2023年众多头部企业调整布局扩大产能。例如,佳禾食品拟定增募资不超过7.5亿元,其中5.5亿元用于咖啡扩产建设项目,建成后将形成年产16000吨焙烤咖啡豆、3000吨研磨咖啡粉、8000吨冷热萃咖啡液、10000吨RTD即饮咖啡和610吨冻干及混合风味咖啡的生产能力;此外,永璞现阶段后端的产能大约可以支撑永璞咖啡十几亿的销售额,并且产能还在不断提升中。(LZC)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国速溶咖啡行业发展趋势分析与投资前景研究报告(2023-2030年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。