咨询热线

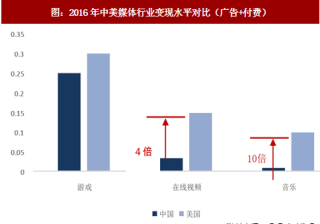

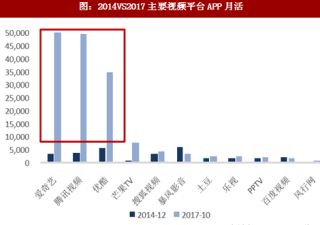

存量用户变现尚处于初级阶段。对比2016年中美媒体行业变现水平,除游戏变现水平差距较小外,在线视频、音乐等领域单位用

互联网/移动互联网经历了多年发展,各领域形成渠道寡头割据的市场格局,渠道对亿级用户争夺进入寡头存量竞争阶段。

传媒板块从2011年起开启5年估值上升通道,2016年板块高估值开始消化,2017年估值继续下行,2017年12月5日传媒板块估值28.4倍

A股新闻和出版业2017年三季报披露公司共25家,实现盈利23家,亏损2家,总营业收入777.27亿,总营业利润105.37亿,

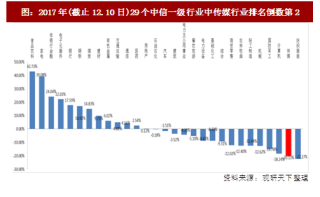

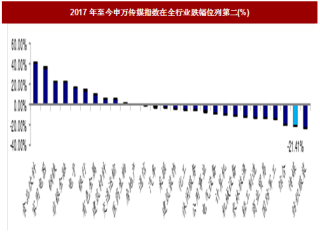

传媒板块(申万指数)这两年均呈下跌趋势,2016年跌幅32.4%在全行业领跌,2017年至今跌幅21.41,行业跌幅第二。

存量用户变现尚处于初级阶段。对比2016年中美媒体行业变现水平,除游戏变现水平差距较小外,在线视频、音乐等领域单位用

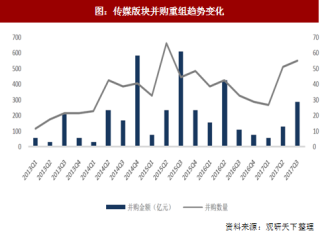

经历了2014-16H1的传媒行业并购热潮后,传媒板块整体内生增长放缓,但业绩成长性分化明显,游戏、影视等细分领域以及行