咨询热线

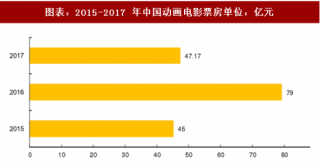

近年来,我国动画电影票房增长稳健,2019年强势爆发。数据显示,2013年中国动画电影票房为16.4亿元,整体规模较校2019年因国产爆款电影《哪吒》的出现,我国动画电影整体票房达115.4亿元,同比增长201.2%,2013-2019年期间的复合增速达38.4%。

中国报告网是观研天下集团旗下打造的业内资深行业分析报告、市场深度调研报告提供商与综合行业信息门户。《2020年中国动画电影行业分析报告-产业竞争格局与发展趋势预测》涵盖行业最新数据,市场热点,政策规划,竞争情报,市场前景预测,投资策略等内容。

【报告大纲】 第一部分行业运行现状 第一章2019年中国动画电影行业宏观环境分析 第一节动画电影行业定义分析 一、行业定义 二

【报告大纲】 第一部分行业运行现状 第一章2018年中国动画电影行业宏观环境分析 第一节动画电影行业定义分析 一、行业定义 二

为积极应对疫情影响,国家电影局协调财政部、发改委、税务总局等部门,研究推出免征电影事业发展专项资金以及其他财税优惠政策。同时,加大对重点影片的创作和宣发支持力度,指导各地出台帮扶电影企业纾困发展的政策措施。国家电影局还积极组织优质片源,丰富电影网络供给,满足人民群众当前居家观影需求。

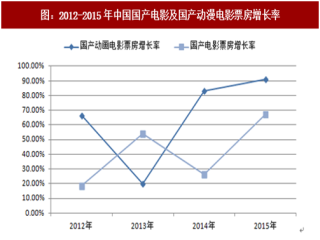

产业资本加速动漫二次元市场布局 未来2-3 年在制作完成后会进入较为密集上映期 国产动画电影市场有望迎来爆发。2016 年二次元领域融资达24.5 亿元创历史新高,产业资本加速动漫二次元市场布局。

代际更迭推升动画电影需求偏好 观影人群全龄化是趋势。 90、00 后消费势力崛起,成为电影观影主力军。根据数据,2015年24 岁以下人群占据全部观影人群的32%,30 岁以下岁人群占比达到72%,是电影消费的主要核心人群,而在线付费视频用户用户90、00后人群则达到了57%。

2017 年动画电影储备较为丰富 好莱坞动画电影IP 整体强于去年有望继续引爆需求 国产片期待爆款。 高基数背景下整体票房有所下滑,国产动画电影表现亮眼。

中国动画电影制作成本相对较低 票房外收入有限 衍生品市场规模较小且市场相对分散。制作成本:中国动画电影制作成本相对较低,未来还有较大上升空间。

我国动画电影产业格局分析:低幼向市场格局趋稳,成人向市场格局尚未清晰。低幼向市场:拥有较强IP 的出品方占据第一梯队,主要是《熊出没》和《喜羊羊》系列,熊出没系列以13.49 亿元总票房排名第一,目前看依旧能保证每年一部电影上映,产出稳定

日本动画电影制作成本相比好莱坞相对较低 中国市场成为重要海外出口。成本:大制作成本约20-30 亿日元,漫改或普通动画电影成本约为2.7-6亿日元。日本动画电影制作成本相比好莱坞相对较低,一方面缺少全球发行渠道,票房收入主要集中在日本限制其成本扩张;另一方面日本动画电影以二维制作为主,总体成本更低。