咨询热线

针对土地端融资持续收紧,土地端杠杆将持续下降。2016年针对土地市场端的融资政策持续推出,要求公司债、表内外融资等资金不得用于支付土地价款,

2017年债券融资总额大幅下降,公司债占比大幅下降。2017年房地产来源于信用债融资的总额相对于2016年下降69%,

房企整体现金结余较高,将为开发商应对市场波动提供更长的缓冲期。从2014年至今,房地产开发资金累计值均大于累计投资值。

根据中国指数研究院的数据,当前行业整体的备案库存去化周期在8.8个月左右,处于合理水平。房管局备案库存需要从各个城市的房管局去看,

政策面的博弈和资金面的分歧是2018年影响行业预期波动的最关键要素。因此,对于2018年行政政策的判断和资金面的变化,

政府对于土地供应的掌握力减弱,库存消化周期成为土地供应的重要参考。以往政府对于土地供应的时间、数量、价格均有较强的掌控力,

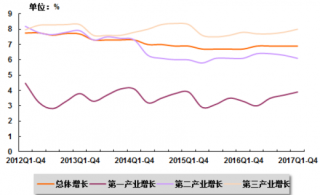

2018年1-2月份,全国房地产开发投资10831亿元,同比名义增长9.9%,增速比去年全年提高2.9个百分点。其中,住宅投资7379亿元,增长12.3%,增速提高2.9个百分点。

房地产新开工增速连续两月回升,库存继续去化。2017年全年房屋待售面积下降至5.89亿平米,降幅15.27%,降幅较1-11月增加