咨询热线

而新品类小家电则处于高速增长期,低基数显示未来仍有很大的涨幅空间,目前主要市场包括一二级城市的新增需求,从中长期来看有巨大的市场空间。

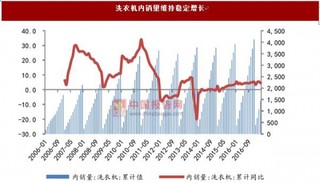

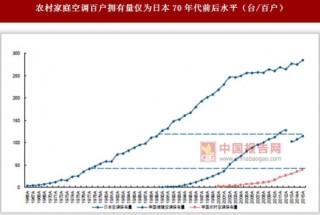

2009-2011年国家推出家电下乡补贴计划,国内洗衣机销量每年保持20%以上的增长,2012年以后洗衣机行业每年保持个位数增长,进入平稳发展期。经我们测算,截止2015年,中国洗衣机存量为3.5亿台,城镇和农村每百户拥有洗衣机分别92.3台和78.8台,农村市场增长迅速。

自2008年12月至2013年6月,我国家电领域实施了四项家电政策,极大推动了我国居民对家电的普及,家电企业也受益于此,实现了较快的增长。传统白电和黑电方面,城镇居民普及率较高;农村居民普及率迅速提升。

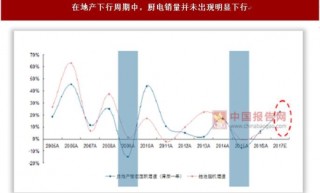

家电板块上半年表现优异,涨跌幅在全行业中排名第一。但受房地产调控政策影响,今年以来我国房地产市场增速快速下降,截止4月份商品房住宅销售面积增速为11.9%。

家用电器在电气化阶段满足人们的基本需要后,要向更加精细化发展,相应的技术更新也越来越快,冰箱变频技术、涂层材料技术、传感器、控制器等大量地在家电领域开始应用。

今年以来家电板块涨幅15.37%,位居全行业第一。细分领域,冰、洗、空、小家电均超越大盘,传统白电销量稳定增长,我们预计下半年家电板块将持续向好。

就当前市场整体表现来看,低风险偏好风格依旧明显:自16 年1 月末基于上证综指的上一轮牛市触底开始,理论上市场已经进入到调整恢复阶段,不过随着风险偏好的快速下行,市场对确定性的偏好快速提升,大盘蓝筹受到偏爱,创业板指数持续下行

家电板块17 年至今股价表现极为抢眼,大涨之余,市场在既有估值体系下对家电板块尤其是价值蓝筹持续上行的延续性以及录得一定绝对涨幅之后估值是否已在高位存在一定忧虑;那么到底是估值还是业绩驱动了本轮家电行情

站在当前时点往后看,我们总体认为消费升级后续给家电行业带来的机会主要体现在三个方面:第一,现有成熟产品均价的提升,即便对于白电、厨电包括电饭煲这种已经成熟的家电产品,仍有可通过技术升级以及产品附加值增加来提升总体均价

竞争格局是决定消费品行业整体盈利表现的核心因素:竞争格局维持良性的行业盈利能力更为确定,业绩表现也更值得期待,而竞争格局趋于恶化的行业盈利能力通常表现不如人意,主要由于行业乱序竞争中通常伴随着价格战等竞争手段

消费升级历来都是消费品行业最重要的驱动因素之一,而自今年以来,随着整体消费板块表现强劲,市场对于消费升级趋势以及所衍生的投资机会也加以更多的关注

理论上一季度为家电行业整体毛利率承压最大的一个季度,而我们结合实际披露的财务报表,也同样得到验证,一季度家电板块毛利率同比下行0.55pct,除黑电外各个细分板块毛利率均有不同程度下行。

地产对于家电需求的影响集中体现在黑电、白电及厨电三个细分行业之中,而小家电由于更新换代快且不需要提前安装,因此更加偏向于冲动消费属性,其整体需求与地产的关联度较弱,因此我们并不对小家电与地产相关性做过多分析。