根据观研报告网发布的《2022年中国人造金刚石市场分析报告-市场发展格局与投资潜力研究》显示,人造金刚石是指用人为方法使非金刚石转变为金刚石(俗称金刚钻),它是一种由纯碳组成的矿物,也是自然界中最坚硬的物质。

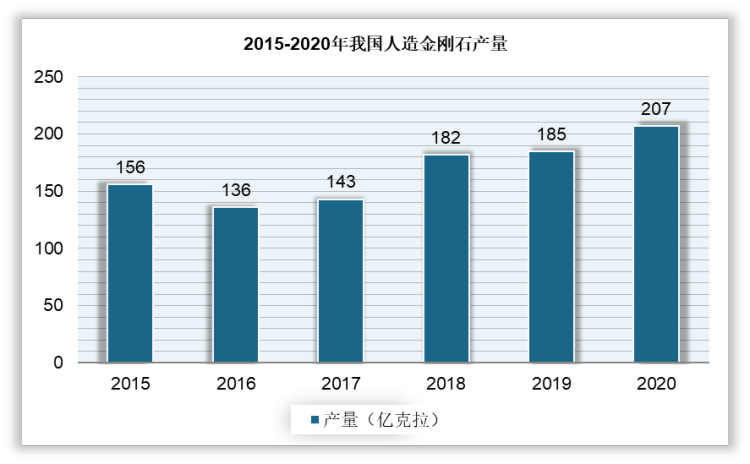

作为全球最大人造金刚石生产国,2015-2020年我国人造金刚石产量保持波动增长态势。数据显示,2020年我国人造金刚石产量为207亿克拉,较2015年增加51亿克拉。

数据来源:观研天下数据中心整理

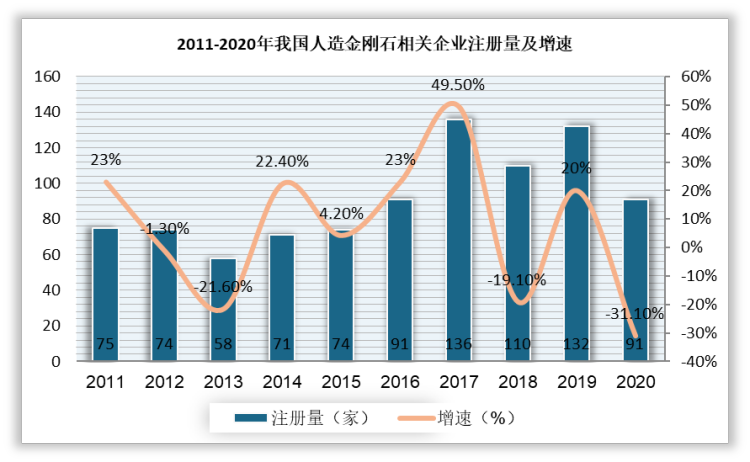

2011-2020年,我国人造金刚石相关企业注册量呈波动态势,2017年注册量达到顶峰为136家,2020年受疫情影响,注册量明显减少至91家。

数据来源:企查查

我国人造金刚石行业主要企业概况

豫金刚石

郑州华晶金刚石股份有限公司成立于2004年12月,2010年3月在深圳证券交易所创业板上市,是一家集超硬材料及其制品产业链专业研究、生产和销售为一体的高新技术企业,为超硬材料行业栋梁企业和河南超硬材料产业基地的骨干企业。

中南钻石

中南钻石位于河南省南阳市方城县,是世界最大的超硬材料科研、生产基地,主要产品包括人造金刚石和立方氮化硼单晶及聚晶系列产品、复合材料、培育钻石、高纯石墨及制品等,产品已出口到欧美、印度、日本、韩国等40多个国家和地区,产销量和市场占有率雄居全球第一。中南钻石是中兵红箭的全资子公司,连续多年在超硬材料领域市占率保持世界第一。2020年,公司营收19.22亿元,同比下降3.73%;归母净利润 4.1亿元,同比增加25.42%。中南钻石已经掌握了“20~50 克拉培育金刚石单晶”合成技术,20~30克拉培育钻石可批量化稳定生产。CVD 培育钻石产品制备技术达到了国际主流水平。目前,公司年产12万克拉高温高压法宝石级培育金刚石生产线建设项目正在进行中。

黄河旋风

黄河旋风成立于1979年,是目前国内规模领先、品种最齐全、产业链最完整的超硬材料供应商,是国内最大的人造金刚石生产基地,产量居全国前列。公司生产的超硬材料单晶是超硬材料产业链的基础性产品,该产品支撑了整个超硬材料行业下游产业的发展。据机构调研了解,2020年,黄河旋风的培育钻石量占全球培育钻石销售市场的20%左右,其中高端品质占50%以上。

力量钻石

河南省力量钻石股份有限公司于2005年注册成立,是一家专门生产高温高压人造金刚石的生产厂家,公司母亲拥有300多台压机,已经形成了金刚石单晶、金刚石微粉和培育钻石三大产品线。根据其招股书,2018年至2020年,培育钻石在力量钻石整体销售中的占比从6.58%提升至15.72%。2020年,培育钻石的毛利率为66.88%,高于公司整体的44.39%。

黄河实业

成立于1998年的河南黄河实业集团,主要生产的是包括人造金刚石和镀覆金刚石在内的超硬材料、金刚石制品以及建设机械、特种车辆和自动化控制装置等产品。黄河实业年产50亿克拉人造钻石的成绩,强势挺进全球前三,成为仅次于美国GE和英国戴比尔斯的存在。

惠丰钻石

惠丰钻石成立于2011年,位于河南省商丘市柘城高新技术产业开发区金刚石产业基地,拥有150亩花园式标准化厂区,占地面积6万平方米。 公司是中国机床工具工业协会超硬材料分会常务理事单位,在编国家标准“超硬材料人造金刚石微粉”起草单位之一, 是金刚石微纳粉体河南省工程实验室、河南省亚微米超硬材料粉体工程技术研究中心建设依托单位、设立了河南省微纳米金刚石粉体材料院土工作站及河南省博土后研发基地。2016年11月成功登陆新三板。惠丰钻石拥有全资子公司河南省惠丰金刚石有限公司、控股子公司河南克拉钻石有限公司及郑州技术中心。这两家子公司分别位于郑州郑东新区CBD及柘城高新区。

富耐克

富耐克超硬材料股份有限公司创立于1988年,是国家高新技术企业、国家超硬材料产业基地骨干企业,立方氮化硼磨料和立方氮化硼刀具国家标准制定单位,拥有企业技术中心、院士工作站等专业研发平台。富耐克专注于超硬材料及制品的研发、生产、销售和技术服务,产品涵盖立方氮化硼、磨削类金刚石等系列超硬材料,以及创新型超硬刀具与切割打磨工具等。近年来,富耐克建了“超硬(微纳米)材料超硬复合材料超硬工具技术解决方案品牌服务效应”的全产业链模式,同时整合多项自有核心技术进行工艺开发和升级,累积荣获200多项专利的同时,并与世界众多知名企业建立了长期稳定的合作关系。

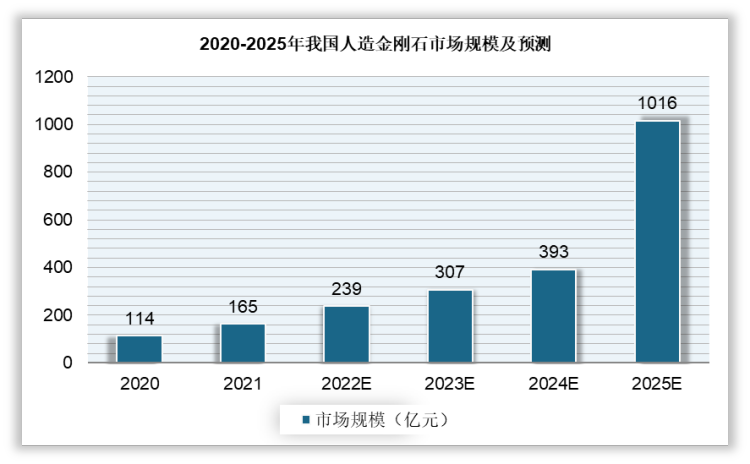

随着天然钻石产量的下降,加之消费需求增长,人造金刚石在我国迎来巨大发现者空间。我国人造金刚石的下游应用场景主要集中在工业和珠宝饰品市场,近年来,我国在人造钻石领域取得了巨大的突破,人造钻石价格方面比天然钻石低30%-40%,并随着国内外客户对国产金刚石的认可度提高,加上诸多珠宝商推出小克拉数的钻石饰品轻奢线,并取得不错的市场效果,这些因素成为推动我国人造金刚石市场规模增长的主动力。2020年我国人造金刚石市场规模达114亿元,预计2025年市场规模有望突破1000亿元。

数据来源:观研天下数据中心整理(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。