根据观研报告网发布的《2022年中国盾构机市场分析报告-市场营销环境与发展规划趋势》显示,近年来,我国盾构机行业发生较大变化,从企业结构上来看,主要有三种形态:一是国内装备制造企业,即在源有装备制造链基础上形成的企业,此类企业基础良好。二类是施工企业转型升级后新成立的装备公司,这类企业原本就拥有市场,因此目前发展得比较好,占有国内市场比较迅速。三类则是由外资控股的中外合资和外国独资企业。这其中,合资企业往往由于有技术而没有市场,所以在选择进入中国时采用了跟地方政府合作的形式,其特点是外国控股、中国方面提供市场,核心技术仍在外国人手中;外国独资企业同样也是由国外掌握核心技术,比如德国海瑞克、日本三菱等等。

盾构机企业主要类型

资料来源:观研天下整理

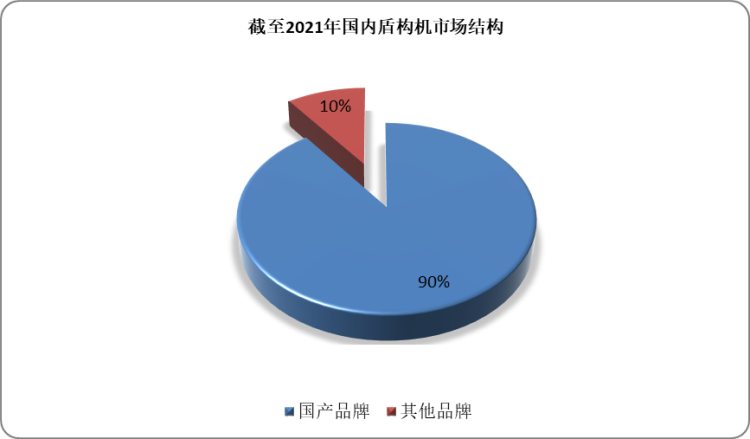

在国家新一轮城市轨道建设规划密集出炉的情况下,盾构机租赁的需求在逐步扩大,同时,随着盾构机制造技术水平的不断提高,以及施工领域的应用越来越多,国产品牌在竞争中快速崛起,截至2021年,国产盾构机国内市场占有率已超过90%。

数据来源:观研天下数据中心整理

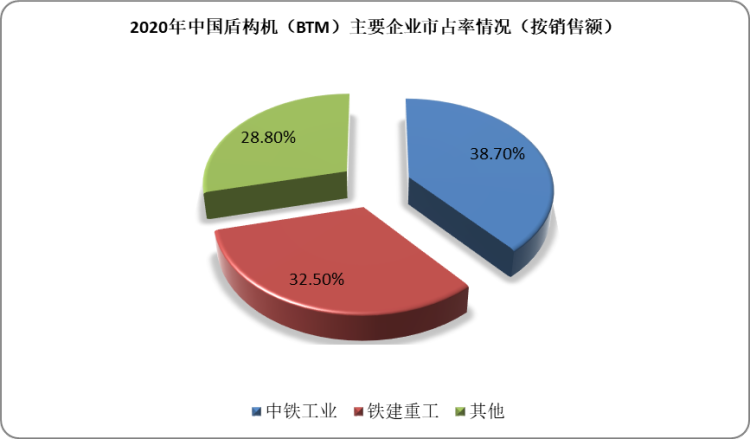

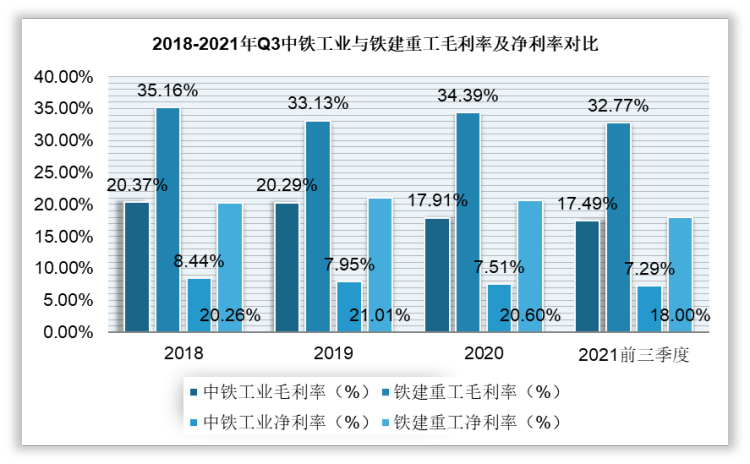

中铁工业VS铁建重工业绩对比

国内盾构机市场形成以“两铁”为主的双寡头格局。2020年,中国共生产全断面隧道掘进机655台,销售额累计约209.5亿元。其中销售额最多的2家企业分别为中铁工业(约80.99亿元)和铁建重工(约68.01亿元),远远领先于国内其他厂商,市占率分别为38.7%和为32.5%。

数据来源:公开资料整理

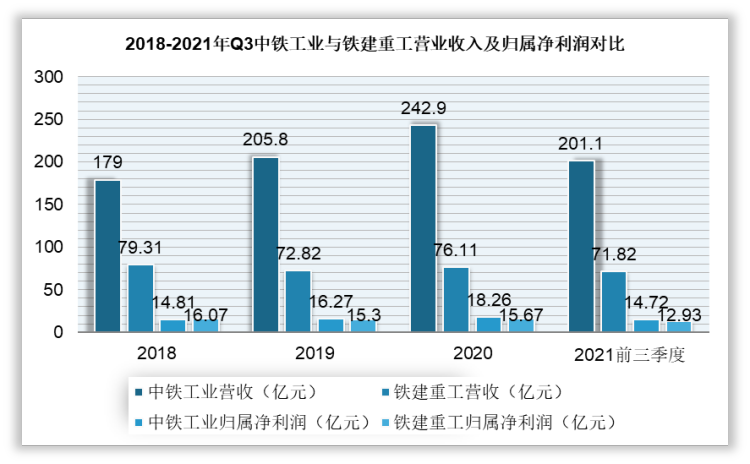

从营业收入和归属净利润来看,2018年至2021年前三季度,中铁工业一直高于铁建重工。其中,2021年前三季度,中铁工业营业收入为201.1亿元,净利润为14.72亿元;铁建重工营业收入为71.82亿元,净利润为12.93亿元。

数据来源:公司官网,数据来源:观研天下整理

而从毛利率和净利率来看,铁建重工一直高于中铁工业。其中,2021年前三季度,中铁工业毛利率为17.49%,毛利率为7.29%;铁建重工毛利率为32.77%,毛利率为18%。

数据来源:公司官网,观研天下整理

中铁工业VS铁建重工业务布局历程对比

中铁工业于1999年成立,于2001年首次上市,公司2017年重组整合中铁山桥、中铁宝桥、中铁科工和中铁装备。公司旗下中铁装备是我国盾构机地前沿企业,曾开发出我国首台具有知识产权的国产盾构机。2017-2021年,公司一批重点项目签约不断,主要经济指标跨越式增长。

铁建重工于2006年成立,于2021年上市,公司深耕高端地下装备制造领域,多项盾构机产品达到国际领先水平,已成为全球领先的地下工程装备产业基地、隧道掘进装备智能制造新模式产业基地和轨道交通装备大规模定制化企业。

中铁工业和铁建重工发展历程

| 时间线 | 中铁工业 | 铁建重工 |

| 1999年 | 中铁工业成立 | |

| 2001年 | 中铁工业首次上市、中铁装备设盾构研发部 | |

| 2006年 | 中铁轨道系统有限公司成立 | |

| 2008年 | 成功研制拥有自主知识产权的国内首台复合式土压平衡盾构“中铁1号” | |

| 2010年 | 首台自主研发的盾构机通过内部验收 | |

| 2011年 | 正式更名铁建重工 | |

| 2012年 | 首次出口,盾构机销往马来西亚 | |

| 2015年 | 超大断面矩形盾构顶管机、大断面马蹄形盾构机相继问世 | 成功研制过程首台铁路大直径盾构机 |

| 2017年 | 中铁工业重组上市 | 首度入围“全球工程机械50强” |

| 2018年 | 高端盾构机、超大直径泥水平衡盾构“春风号”下线 | 铁建重工国产盾构机首次进入韩国市场 |

| 2020年 | 国家强基工程国产3米级主轴承盾构机“中铁872号成功通过试掘进验收” | 盾构机出口卡塔尔、印度 |

| 2021年 | 盾构机产量国内领先,同时出口海外多个地区 | 公司成功上市 |

资料来源:公开资料整理

中铁工业VS铁建重工产品对比

从中铁工业和铁建重工的盾构机产品规格和类型来看,铁建重工的土压盾构机和泥水盾构机的最大开挖直径要更高,同时刀盘驱动类型更多,总的来看产品规格更多。

中铁工业和铁建重工盾构机产品规格对比

| 对比项目 | 中铁工业 | 铁建重工 |

| 土压盾构机最大开挖直径 | 12.14m | 12.79 m |

| 泥水盾构机最大开挖直径 | 15.8 m | 16.07 m |

| 刀盘驱动类型 | 液驱、电驱 | 液驱、电驱(永磁变频)、电液混驱 |

| 项目示例 | 深圳市妈湾跨海通道工程、广州地铁七号线二期、波兰希维纳水道下穿公路隧道等 | 广州地铁8/18/22号线、杭州地铁7/8号线、韩国光阳-丽水电缆隧道工程等 |

资料来源:公开资料整理

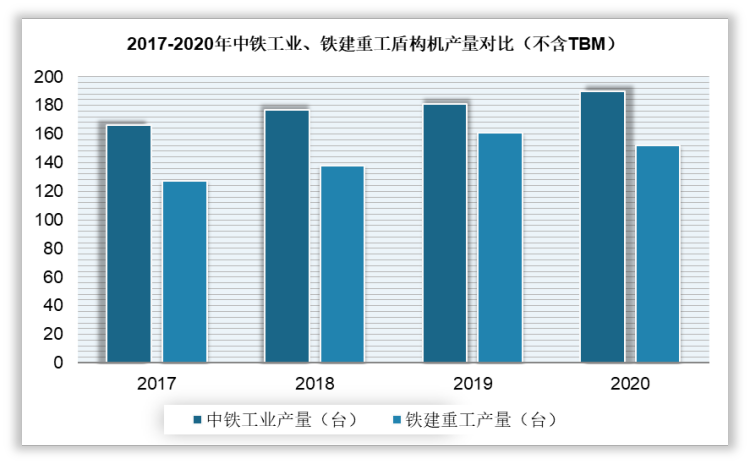

中铁工业VS铁建重工产量对比

从盾构机的产量变化情况来看,2017-2020年中铁工业的盾构机产量一直大于铁建重工。其中,2020年中铁工业共生产有盾构机(不含TBM)190台,,铁建重工共生产有盾构机(不含TBM)152台。

数据来源:中国工程机械工业协会掘进机械分会(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。