根据观研报告网发布的《中国光伏银浆市场现状深度研究与投资前景预测报告(2022-2029年)》显示,光伏银浆系电池片结构中核心电极材料,其性能直接关系到光伏电池的光电性能。在光伏电池片中,银浆是除硅片外,成本占比第二的材料,约占光伏电池片成本的10%。此外,新一代HIT电池中,光伏银浆成本占比达到24%,光伏银浆的重要性逐步提升。

行业发展前景

光伏长期装机空间广阔,拉动光伏银浆需求上升

在碳中和背景下,中国已明确提出,到2030年,国内单位生产总值二氧化碳排放将比2005年下降65%以上,非化石能源占一次能源消费比重将达到25%左右,风电、太阳能发电总装机容量将达到1200GW以上。光伏行业正在持续快速发展,为上下游相关产业链带来巨大的市场机会。

截至2020年底,全球光伏累计装机为713GW,2021-2025年,全球光伏年均新增装机有望达到234GW,未来5年,全球及国内光伏新增装机需求有望超预期。政策端利好及全球光伏经济性逐渐凸显有望推动全球光伏新增装机快速增长。

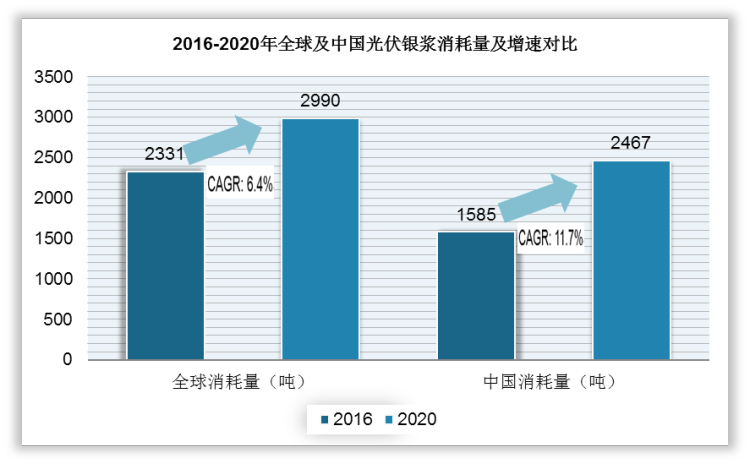

光伏装机需求增长推动光伏银浆市场需求扩大。2016-2020年,全球光伏电池片产量从75GW增长至163GW;中国光伏电池片产量从49GW增长至135GW。受益于硅片尺寸增大、电池转换效率提升以及印刷技术进步,银浆单耗整体降幅明显。2016-2020年,全球光伏银浆需求从2331吨增长至2990吨,4年CAGR为6%;中国光伏银浆需求从1585吨增长至2467吨,4年CAGR为12%。

数据来源:中国光伏协会

2.高温银浆国产替代加速,低温银浆有望快速突破

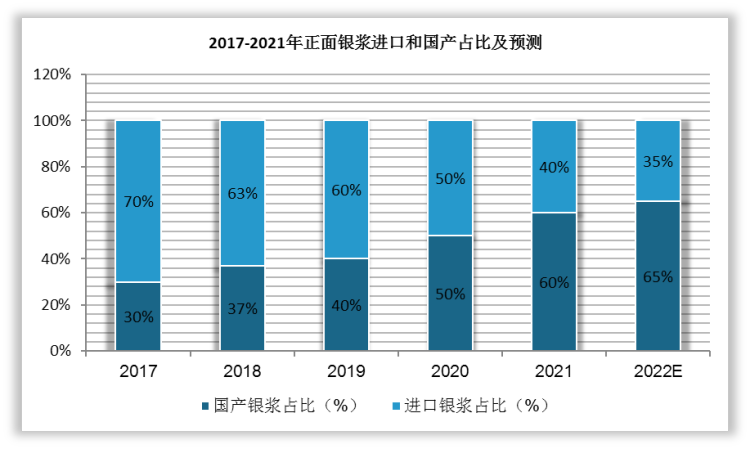

近年来,随着光伏平价上网时代到来,产业链降本需求成为国产光伏银浆企业崛起的动力,由于国产银浆产品在产品性能、性价比等方面具有较大优势,以正面银浆为主体的高温光伏银浆市场进一步加快了国产化进程。

随着国产正面银浆技术含量、产品性能及稳定性持续提升,叠加国产浆料企业同电池企业紧密合作,国产正银在P型PERC电池技术上具备一定竞争力,国产化程度持续上升。其中常州聚和、帝科股份、苏州晶银、深圳首聘等正银产品不仅能够满足下游客户的实际需求,还具备一定成本优势,抢占了一部分海外企业的市场份额。CPIA数据显示,国产银浆市场份额正快速提升,目前已从2017年的30%,提升至2020年的50%左右,预计到2022年底国产正面银浆占比将超过60%。

数据来源:公开资料整理

3、N型光伏银浆迎良机,各类型电池光伏银浆单位使用量有望持续下降

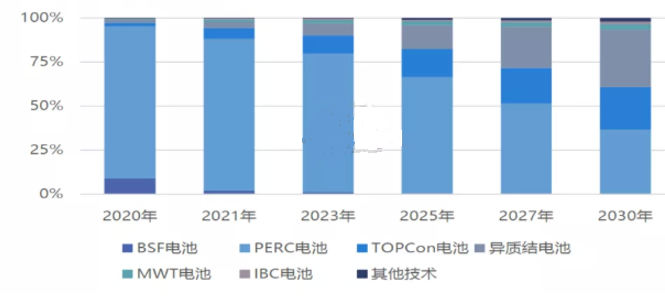

N型光伏电池份额提升,银浆消耗量高于P型电池。目前光伏电池技术包括了P型和N型电池,其中P型中PERC(发射极钝化和背面接触)电池转化效率持续提升,2020年转换效率提高到20.8%,发展较为迅速,已成为了目前主流产品,2020年占光伏电池份额为85.5%。未来P型PERC电池转换效率将继续提升,预计到2025年将提高到22.5%,仍将是主要产品之一。

与此同时,N型电池(主要是TOPCon和异质结(HJT)电池)尽管量产规模较小(2020年市场份额为3.5%),但未来转换效率提升空间高于P型,随着未来生产成本降低和良率提升,竞争力将不断增强,市场占有率将逐步提高,成为光伏电池的发展重要发展方向。

2020-2025年光伏电池结构比例及预测

资料来源:公开资料整理

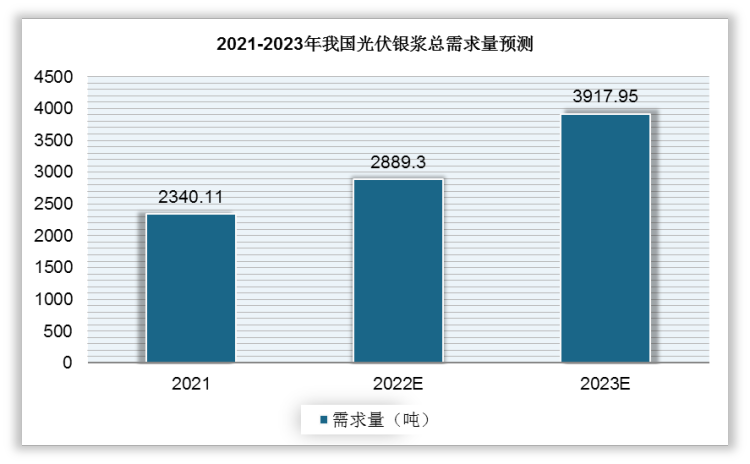

综上而言,2021-2023年期间我国光伏银浆的市场需求非常强劲,预计其市场需求量均在2300吨以上,其中,2023年的需求量有望接近4000吨。

数据来源:公开资料整理(TC)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。