氢气拥有天然优势,是理想的“清洁能源”

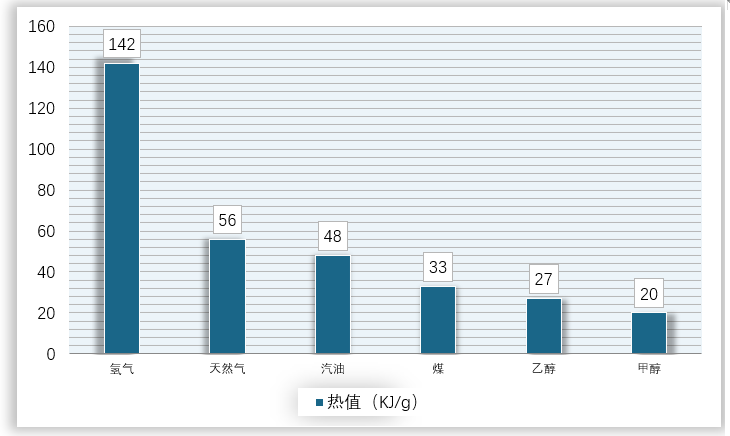

根据观研报告网发布的《中国氢能市场发展深度研究与投资前景预测报告(2022-2029年)》显示,氢在地球上主要以化合态的形式出现,是宇宙中分布最广泛的物质,它构成了宇宙质量的75%,是二次能源。氢能在21世纪有可能在世界能源舞台上成为一种举足轻重的能源,氢的制取、储存、运输、应用技术也将成为21世纪备受关注的焦点。氢具有燃烧热值高的特点,是汽油的3倍,酒精的3.9倍,焦炭的4.5倍。氢燃烧的产物是水,是世界上最干净的能源。资源丰富,可持续发展。

相较煤炭、天然气、石油等传统燃料,氢气具备热值高、能量密度大、反应零排放等天然优势,是我国碳中和目标下理想的“清洁能源”。

| 氢气热值明显高于煤、汽油等化石燃料 |

|

|

数据来源:观研天下数据中心整理

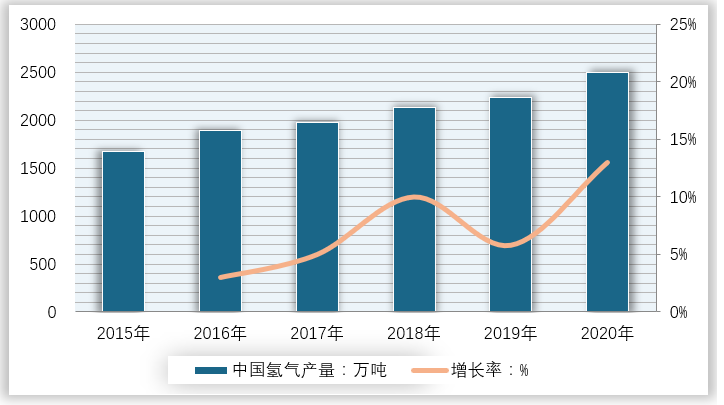

我国氢气产量全球领先,2020年达到2500万吨,2012-2020年CAGR约5.74%。但是从下游应用来看,我国氢气仍主要应用于化工领域,以氨、甲醇等大宗材料合成为主,在能源消费领域渗透较低。

| 2015-2020年我国氢气产量 |

|

|

数据来源:观研天下数据中心整理

利好政策加持下,我国氢能源行业有望进入高速成长期。

氢能于2021年被正式纳入“十四五”规划“前沿科技和产业变革领域”,国家多部门对支持&规范氢能源的利好政策频出,涵盖氢能源技术路线、燃料电池汽车发展规划、氢能产业基础设施建设等细分领域。

国家和地方多重利好政策加持下,我国氢能源行业有望进入高速成长期,氢能将成为我国能源体系的重要组成部分,在交通运输、工业等领域有望实现持续渗透,产生较为广阔的经济市场。根据中国氢能联盟发布的《中国氢能源及燃料电池产业白皮书》(2019版),预计2036-2050年氢能源在我国能源消费中的占比将达到10%,年经济产值将超过10万亿元。

|

我国氢能行业相关政策 |

|||

|

发布时间 |

单位 |

政策名称 |

主要内容 |

|

2019M3 |

国务院 |

2019年政府工作报告 |

稳定汽车消费,继续执行新能源汽车购置优惠政策,推动充电、加氢等设施建设。 |

|

2020M4 |

国家能源局 |

《中华人民共和国能源法(征求意见稿)》 |

实施节约优先、立足国内、绿色低碳和创新驱动发展战略,构建清洁低碳、安全高效的能源体系;优先发展可再生能源,安全高效发展核电,提高非化石能源比重,推动化石能源的清洁高效利用和低碳化发展。 |

|

2020M6 |

国家能源局 |

《2020年能源工作指导意见》 |

将推动储能、氢能技术进步与产业发展,研究实施促进储能技术与产业发展的政策,开展储能示范项目征集与评选,制定实施氢能产业发展规划,组织开展关键技术装备攻关,积极推动应用示范。 |

|

2020M8 |

党中央、国务院 |

《国家创新驱动发展战略纲要》 |

明确提及要大力发展氢燃料汽车。到2030年实现氢燃料电池汽车保有量200万辆的目标。 |

|

2020M9 |

财政部等5部委 |

《关于开展燃料电池汽车示范应用的通知》 |

将燃料电池汽车的购置补贴政策调整为燃料电池汽车示范应用支持政策。其中,在四年的示范期内,采取“以奖代补”方式,对入围示范的城市群按照其目标完成情况给予奖励。 |

|

2020M11 |

国务院 |

《新能源汽车产业发展规划(2021-2035年)》 |

加强燃料电池系统技术攻关,突破氢燃料电池汽车应用支撑技术瓶颈,力争15年内,燃料电池汽车实现商业化应用,氢燃支持料供给体系建设稳步推进,有效促进节能减排水平。 |

|

2020M12 |

国务院 |

《新时代的中国能源发展》 |

加速发展绿氢制取、储运和应用等氢能产业链技术装备,促进氢能燃料电池技术链、请燃料电池汽车产业链发展。 |

|

2021M2 |

国务院 |

《加快建立健全绿色低碳循环发展经济体系的指导意见》 |

提升可再生资源利用比例,大力推动风电、光伏发电发展;加强新能源汽车充换电、加氢等配套基础设施建设。 |

|

2021M3 |

全国人民代表大会 |

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》 |

在氢能与储能等前沿科技和产业变革领域,组织实施未来产业孵化与加速计划,谋划布局一批未来产业。在科教资源优势突出、产业基础雄厚的地区,布局一批国家未来产业技术研究院,加强前沿技术多路径探索、交叉融合和颠覆性技术供给。实施产业跨界融合示范工程,打造未来技术应用场景,加速形成若干未来产业。 |

|

2021M8 |

财政部等5部门 |

《关于启动燃料电池汽车示范应用工作的通知》 |

北京市、上海市、广东省城市群将启动实施燃料电池汽车示范应用工作,示范期为期四年。国家将采取“以奖代补”的方式,按照示范城市群任务目标完成情况给予奖励。 |

资料来源:观研天下数据中心整理

燃料电池市场正在快速打开

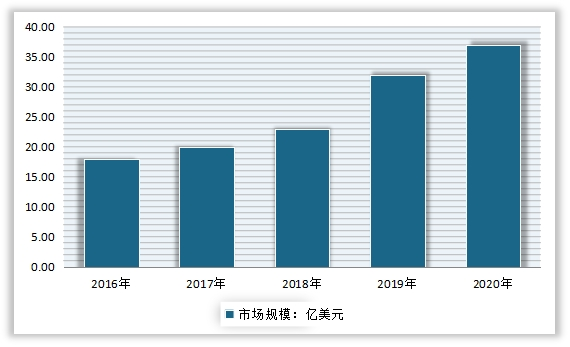

全球范围内来看,受益低碳政策下燃料电池汽车逐步导入,燃料电池市场正在快速打开。2012年全球燃料电池出货量仅为167MW,2020年快速增长至1319MW,期间CAGR为29.5%,对应2020年全球燃料电池市场规模达到36.92亿美元。伴随车用燃料电池市场的持续放量,全球燃料电池市场有望继续保持稳定增长。

| 2016-2021年全球燃料电池出货量 |

|

|

数据来源:观研天下数据中心整理

| 2016-2020年全球燃料电池市场规模 |

|

|

资料来源:观研天下数据中心整理

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。