石墨散热膜即导热石墨片,是一种纳米先进复合材料,适应任何表面均匀导热,具有EMI电磁屏蔽效果。已有的散热材料主要是石墨膜,次要是导热硅胶,现有产业链相较成熟,所以石墨烯薄膜需要依靠技术创新进一步降低生产制备成本并同时根据不同的需求场景调节石墨烯特性。

根据观研报告网发布的《中国石墨散热膜市场发展深度分析与投资前景预测报告(2022-2029年)》显示,

同时,5G通信的快速发展,5G高功耗芯片以及折叠屏、全面屏的发展等都使得终端设备发热量剧增,对于消费电子产品散热需求提出更高且更大的要求与挑战。

OPPO Reno3Pro立体液冷散热

数据来源:公开资料整理

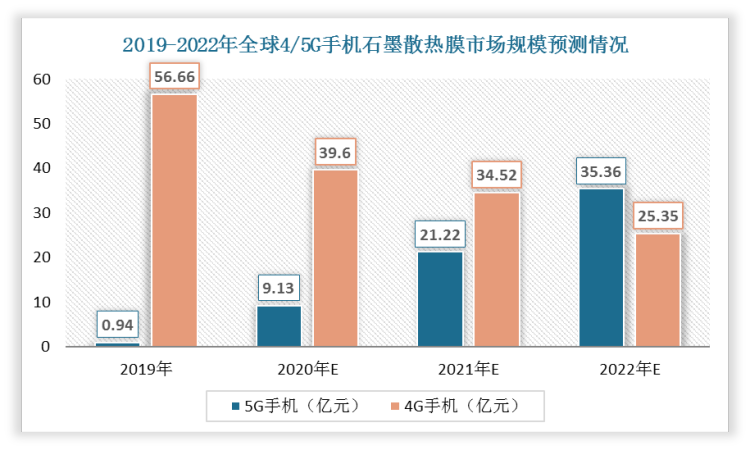

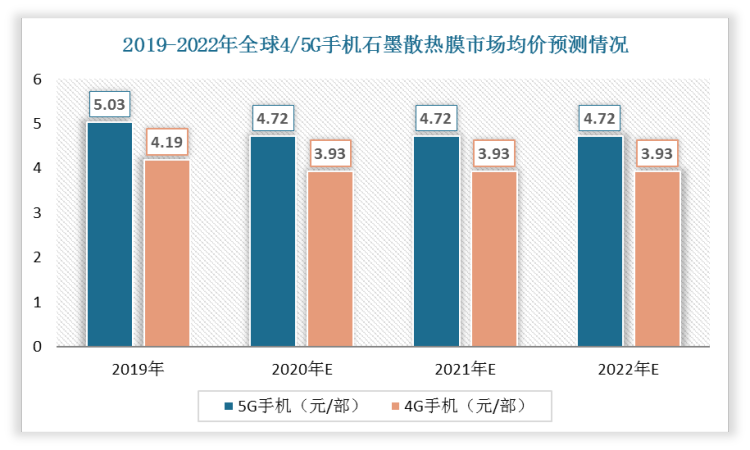

因此,随着智能手机及5G通信产业快速发展,5G手机出货量持续上升,其需要的石墨散热膜市场规模也随之扩大,市场均价呈明显下降的趋势。根据数据显示,2019年,全球智能手机石墨散热膜市场规模为57.60亿元,其中4G手机石墨散热膜市场规模为56.66亿元,市场均价为4.19元/部,5G手机石墨散热膜市场规模为0.94亿元,市场均价为5.03元/部;预计2022年4G手机石墨散热膜市场规模将为25.35亿元,市场均价约为3.93元/部,5G手机石墨散热膜市场规模将上升至35.36亿元,市场均价为4.72元/部。

数据来源:观研天下整理

数据来源:观研天下整理

综上所述,在国家大力建设5G基站的背景下,5G商业化进程加快,其网络覆盖率持续扩大将带动智能终端设备需求增长,进而使得电子设备的核心零部件散热需求显著提升,石墨散热膜行业需求将迎来蓬勃的发展期。(WYD)

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。