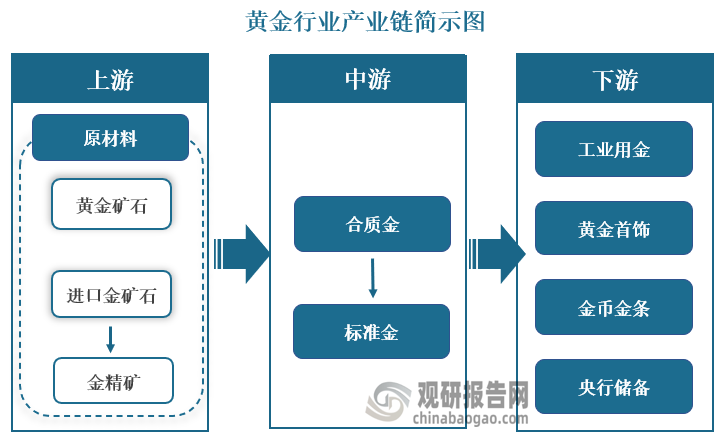

黄金是化学元素金(Au)的单质形式,是稀有金属之一,是电子业、现代通讯、航天航空业等部门的重要材料。从产业链来看,黄金行业上游主要是金矿资源的采选;中游则是黄金加工;下游则是工业用金、黄金首饰、金币金条和央行储备等需求领域。

资料来源:观研天下整理

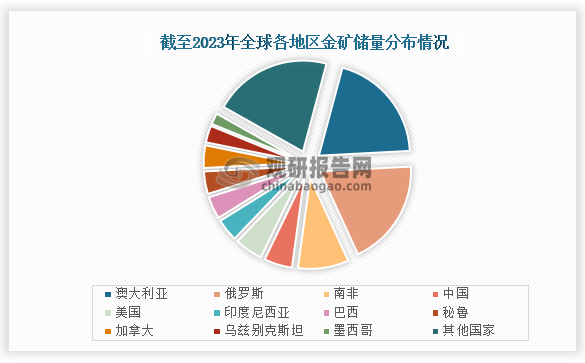

从全球各地区金矿储量来看,截至2023年,澳大利亚金矿储量最高,占比为20%;其次是俄罗斯,占比为19%;第三是南非,占比为9%。

资料来源:观研天下整理

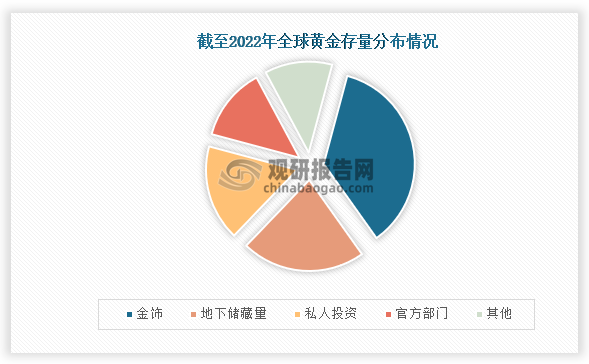

从全球黄金存量分布情况来看,主可分为地上和地下两部分,其中金饰、私人投资在开采的存量中占据主导,截至2022年底,地上存量高达20.9万吨。

资料来源:观研天下整理

国内市场来看,当前我国黄金行业相关上市企业主要有山东黄金 (600547)、湖南黄金 (002155)、恒邦股份 (002237)、中金黄金 (600489)和紫金矿业 (601899)等。

我国黄金行业相关上市企业情况

|

公司简称 |

上市时间 |

截至2022年底黄金储量(吨) |

竞争优势 |

|

山东黄金 (600547) |

2003-08-28 |

416.95 |

规模优势:公司以黄金矿产资源的开发利用为主业,旗下现有的生产矿山拥有多项世界之最:其中包括国内累计产金突破百吨的“焦家金矿”和“玲珑金矿”,国内首座数字化地下开采矿山“焦家金矿”,国内装备水平和机械化程度最高之一的“三山岛金矿”,国内首家被评为“国家环境友好企业”的矿山企业“新城金矿” |

|

资源优势:山东是黄金资源和产金大省,就资源储量而言,胶东半岛金矿集中了全国1/4的黄金资源储量,而其中90%以上又集中分布在招远、莱州地区。 |

|||

|

湖南黄金 (002155) |

2007-08-16 |

144.90 |

产品优势:公司产品的多样性和独特的金锑钨产品组合,增强了公司抵御单一产品价格波动风险的能力。 |

|

技术优势:拥有集矿山勘探、开采、选矿、冶炼、精炼、深加工及销售于一体的完整产业链,在该领域形成了独特的生产技术和丰富的管理经验。拥有发明专利30项,实用新型专利235项。 |

|||

|

生产优势:公司拥有规模化的生产线,拥有80吨/年黄金生产线、3万吨/年精锑冶炼生产线、3.2万吨/年多品种氧化锑生产线、3000吨/年仲钨酸铵生产线。 |

|||

|

恒邦股份 (002237) |

2008-05-20 |

150.38 |

资源综合利用优势:公司采、选、冶综合回收率居行业领先水平,金、银、铜、铅、锌以及其他小金属均能依托各个冶炼车间的优势做到闭路循环回收,且回收率高,冶炼能力强。 |

|

生产优势:具备年产黄金50吨、白银1000吨、电解铜25万吨、硫酸130万吨的能力,并可综合回收锑白、铋锭、碲锭、二氧化硒、金属砷等稀贵金属。 |

|||

|

中金黄金 (600489) |

2003-08-14 |

507.30 |

技术优势:公司控股股东黄金集团拥有我国黄金行业唯一的国家级黄金研究院和黄金设计院,拥有一大批具有自主知识产权、处于国际领先水平的矿业核心技术,形成了比较完善的科技创新体系。 |

|

资源优势:拥有的生产矿山大都分布于全国重点成矿区带,位置好,潜力大,有进一步获取资源的优势。 |

|||

|

紫金矿业 (601899) |

2008-04-25 |

1191.00 |

产能优势:公司在全球运营约30家主力矿山项目和一批世界级增量项目,均以自主设计、建设、运营、管理为主,形成高效率、高效益和低成本的“紫金模式”。 |

|

资源优势:公司在全国17个省(区)和海外15个国家拥有重要矿业投资项目,包括境内的西藏巨龙铜矿、黑龙江多宝山铜矿、福建紫金山铜金矿、新疆阿舍勒铜矿、山西紫金、贵州紫金、陇南紫金等,境外的塞尔维亚丘卡卢-佩吉铜金矿、塞尔维亚博尔铜矿、刚果(金)卡莫阿铜矿、刚果(金)科卢韦齐铜矿、哥伦比亚武里蒂卡金矿、苏里南罗斯贝尔金矿等。 |

资料来源:公司资料、观研天下整理(XD)

观研天下®专注行业分析十一年,专业提供各行业涵盖现状解读、竞争分析、前景研判、趋势展望、策略建议等内容的研究报告。更多本行业研究详见《中国黄金行业发展趋势分析与未来投资预测报告(2024-2031年)》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。